Сбербанк предлагает клиентам оформление ипотеки по двум документам по следующим программам:

- «Приобретение готового жилья».

- «Приобретение строящегося жилья».

В 2024 году программы стали популярными, т.к. не каждый заемщик в состоянии подтвердить свой доход справкой по форме банка или 2-НДФЛ. Условия и требования аналогичны стандартной схеме кредитования, меняется только размер первоначального взноса, он должен составлять не менее 50% от стоимости недвижимости.

Оглавление

- 1 Условия ипотеки по двум документам в Сбербанке

- 2 Кто может оформить ипотечный кредит по двум документам

- 3 Какие документы необходимо предоставить

- 4 Ипотечные программы Сбербанка по двум документам

- 5 Сравнение двух ипотечных программ по двум документам

- 6 Какие акции предоставляет Сбербанк по ипотечным программам по двум документам

- 7 Преимущества и недостатки ипотечных программ Сбербанка

- 8 Этапы оформления ипотеки

- 9 Выводы

Условия ипотеки по двум документам в Сбербанке

Оба варианта имеют схожие условия:

- Соискатель готов предоставить первый взнос в размере 50%. Если заемщик не может подтвердить доходы, ему нужно убедить банк в собственной платежеспособности.

- Клиент согласен предложить в качестве залога имеющееся жилье или приобретаемую квартиру. Банку требуется обеспечение займа, учитывая то, что финансовая стабильность плательщика недостаточно изучена.

- Соискатель во время кредитования оформит договор страхования для сохранения ликвидности приобретаемой недвижимости.

Кто может оформить ипотечный кредит по двум документам

Кредит в Сбербанке по двум документам выдается только при соответствии установленным требованиям:

- наличие гражданства РФ и постоянной прописки;

- возраст на момент предоставления кредита – от 21 года;

- заявитель не старше 65 лет во время выплаты последнего платежа;

- общий трудовой стаж – не менее 1 года за последние 5 лет, а на текущем месте работы – свыше 6 месяцев;

- возможность привлечь созаемщика/поручителя.

Какие документы необходимо предоставить

При оформлении заявки необходимо предъявить:

- Заполненную анкету.

- Паспорт с регистрационной отметкой.

- Второй документ – удостоверение водителя или военнослужащего, страховое свидетельство обязательного пенсионного страхования, военный билет для мужчин младше 27 лет или загранпаспорт.

- Бумаги по предоставляемому залоговому имуществу (предъявляются только в том случае, если обеспечением выступает другая недвижимость).

Указанный перечень может быть изменен в индивидуальном порядке.

Какие документы можно предоставить после одобрения кредита

После получения положительного ответа необходимо предъявить документы на приобретаемое жилое помещение и выписки по персональным счетам, подтверждающие наличие первоначального взноса.

В первом случае нужно собрать:

- предварительный ДКП;

- отчет независимого оценщика;

- свидетельство о государственной регистрации права собственности на реализуемый объект.

Второй пакет документов:

- выписка по банковскому счету;

- платежный документ, подтверждающий факт частичной оплаты стоимости приобретаемой квартиры;

- материнский сертификат;

- свидетельство на право получения субсидии;

- договор об открытии вклада и справка о текущем состоянии счета.

Ипотечные программы Сбербанка по двум документам

Сбербанк предлагает только два варианта оформления ипотеки по двум документам. Клиент самостоятельно выбирает программу кредитования, исходя из вида оформляемой недвижимости.

Приобретение готового жилья

Это программа используется при покупке вторичной недвижимости, у которой уже был владелец. Она предусматривает обязательную оценку уровня ликвидности объекта независимой компанией.

Сбербанк разрешает воспользоваться ею совместно с льготными программами субсидирования или материнским капиталом. Минимальная сумма кредита – 300 тыс. рублей, а максимальная, зависит от региона проживания, но не превышает 8 млн. рублей.

Приобретение строящегося жилья

Это покупка квартиры в новостройках или в строящихся домах. Программа не ставит ограничений по срокам сдачи объекта.

Сбербанк допускает возможность сочетать ее с государственными льготами. Максимальная сумма займа составляет 15 млн. рублей.

Сравнение двух ипотечных программ по двум документам

Обе программы похожи между собой. Отличаются только статусы приобретаемой недвижимости, максимальная сумма займа и процентные ставки.

Процентные ставки по кредиту

Покупка готового жилья:

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Возможные надбавки:

- +0,1% — при отказе от «Сервиса электронной регистрации;

- +0,3% — для не зарплатных клиентов;

- +1% — при отказе от страховки;

- +0,3% — для клиентов, не подтвердивших платежеспособность.

Первоначальные взносы по ипотеке

Сумма первого взноса для обоих вариантов должна быть выше 50% стоимости приобретаемого жилья.

Какие акции предоставляет Сбербанк по ипотечным программам по двум документам

Сбербанк предлагает клиентам выгодные предложения, в том числе, при оформлении кредита по 2 документам. На момент написания статьи уникальных акций не было. Необходимо ежедневно следить за обновлениями на официальном сайте.

Преимущества и недостатки ипотечных программ Сбербанка

К ключевым достоинствам кредитования можно отнести факты того, что:

- Потенциальному заемщику не нужно собирать множество справок, подтверждающих его финансовое положение.

- По опыту клиентов, решение по заявке обрабатывается быстрее, в связи с отсутствием проверок 2-НДФЛ или справки по форме банка.

- Программа кредитования используется консолидированно с государственным субсидированием.

Недостатки ипотеки по 2 документам в Сбербанке:

- Не каждый заемщик готов предоставить столь крупную сумму для первого платежа.

- Банк проверяет кандидата гораздо тщательнее, несмотря на то, что ответ по анкете приходит быстрее.

- Ставка по займу немного выше, чем у других кредитных программ.

Этапы оформления ипотеки

Процесс кредитования – поэтапная процедура, требующая особой внимательности со стороны соискателя. Во время оформления договора потенциальному заемщику помогает личный кредитный менеджер.

Расчет ипотечного кредита

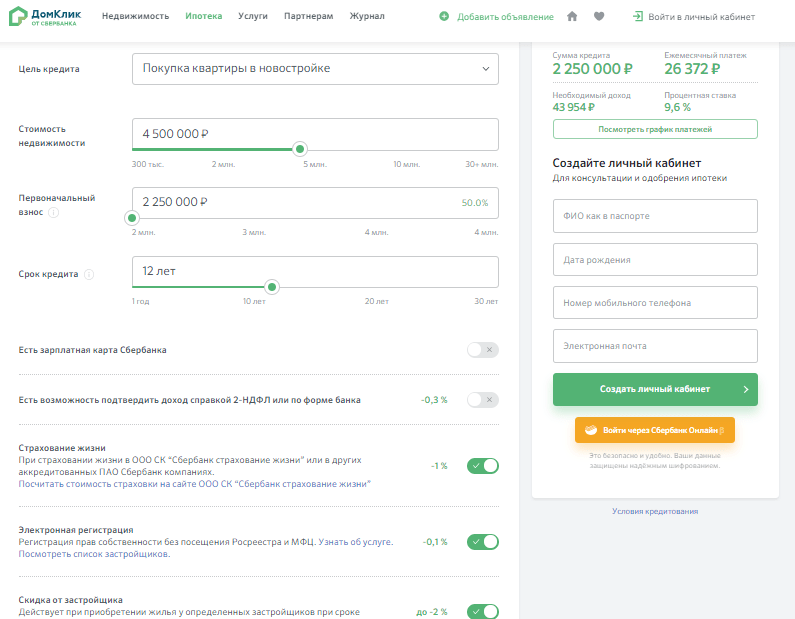

Очень важно заранее рассчитать ежемесячные платежи и возможную переплату по каждой программе. Сделать это можно, используя кредитный калькулятор, на официальном портале ДомКлик.

Пример расчета при покупке новостройки:

Калькулятор ипотеки по двум документам в Сбербанке поможет выявить наиболее выгодный вариант кредитования.

Подача заявки

Оформить анкету с документами можно двумя способами: самостоятельно, через официальный сайт ДомКлик, или с помощью кредитного консультанта в офисе банка

Через интернет

Алгоритм действий при онлайн-оформлении:

- перейти на официальный сайт ДомКлик в раздел калькулятора;

- рассчитать ежемесячный взнос;

- зарегистрировать личный кабинет, авторизовавшись на сайте Сбербанк-Онлайн;

- перейти к заполнению формы анкетными данными;

- ввести реквизиты паспорта и сведения о месте регистрации;

- указать личный, совокупный доход и источники дополнительного заработка;

- сообщить информацию о занимаемой должности;

- прикрепить сканы или фотографии двух документов;

- выбрать отделение;

- отправить заявку на рассмотрение.

Отслеживать статус заявления можно в соответствующем разделе интернет-банкинга.

В отделении

Заемщику нужно выбрать ближайшее отделение Сбербанка и посетить его в рабочее время. Предоставить кредитному менеджеру необходимые сведения и документы. Заявка оформляется со слов клиента.

Принятие решение банком

На изучение поданного заявления и принятие решения отводится до 5 рабочих дней. Срок рассмотрения может затянуться из-за предоставления некорректных, недостоверных сведений или проблем с кредитной историей.

Выбор жилья

ДомКлик – удобный сервис по подбору недвижимости, каждый заемщик сможет зарегистрироваться в системе и самостоятельно выбрать квартиру. На поиск отводится 90 дней.

Сбербанк выдвигает некоторые требования к приобретаемому жилью:

- Многоквартирный дом должен находиться в благополучном районе города с развитой инфраструктурой.

- Приобретая недвижимость в провинции, необходимо выбирать здания, построенные после 1955 года, а в столице – позже 1970 года.

- Амортизация жилого строения не должна превышать 70% от общего срока эксплуатации.

- Объект обязан иметь бетонный, железобетонный или каменный фундамент.

- Все капитальные перепланировки в квартире официально зарегистрированы.

Оформление сделки

Как только заявка одобрена, а квартира подобрана, необходимо заказать оценку недвижимости и подготовить документы, подтверждающие наличие первоначального взноса. Если выбранное помещение соответствует требованиям Сбербанка и предмет залога одобрен оценочной компанией, можно приступить к процедуре подписания договора.

Важно! Изучая кредитный контракт, необходимо быть предельно внимательным, чтобы избежать проблем с погашением.

После внесения первоначального взноса, все стороны сделки подписывают договор купли-продажи. Документы передаются в Росреестр для перехода права собственности. ДомКлик предлагает провести электронную регистрацию, чтобы значительно сократить срок оформления квартиры.

Выводы

Сбербанк предлагает потенциальным заемщикам ипотеку по двум документам. Эта программа адресована соискателям, не желающим подтверждать доходы справками. Отзывы подтверждают, что такой вид кредитования комфортен и прост в оформлении.

Условия программы практически не отличаются от стандартной, банк лишь требует внести первоначальный взнос не менее 50% от стоимости приобретаемого жилья. На выбор клиентам предлагаются несколько вариантов: «Приобретение готового жилья» и «Приобретение строящегося жилья».

После свадьбы сын со своей супругой жили на съемной квартире и платили ежемесячно по 18 тыс. рублей. У нас с женой были небольшие накопления, но на покупку квартиры их не хватало, поэтому решили взять ипотеку.

Всю жизнь получал зарплату в Сбербанке, поэтому выбрал ипотеку по 2-м документам. Если честно, думал, мне не одобрят, все же 50 лет. Но нет, решение по заявке пришло сразу же, сумма больше и срок 15 лет. Оформили все за 3,5 недели, потому что никак не могли выбрать квартиру.

Мы буквально 4 дня назад забрали ключи от своей новенькой квартиры. Подавали заявку сами, онлайн, одобрение пришло очень быстро. Квартиру мы уже присмотрели заранее, поэтому в тот же день отправились на осмотр. За 8 дней подготовили все документы и отправили их в банк. Сбер согласовал и сразу же пригласил на оформление сделки. Договор изучили, страховку подписали, первоначальный взнос внесли, зарегистрировали ее и сразу же забрали ключи. Ожидали полугодовой мороки, а получилось все сделать всего за 2 недели.

У меня хорошая кредитная история, а вот у мужа была какая-то серьезная просрочка в молодости, и так как он считается созаемщиком, меня проверяли почти 7 дней. В остальном все прошло быстро, всего паспорт, СНИЛС и ипотека оформлена.

Ставка по кредиту по двум документам со всеми скидками выходит 9,2%.

Очень круто