Решив приобрести вторичное жилье, невозможно обойти предложения на объекты залогового имущества и квартиры от Сбербанка в Москве и Санкт-Петербурге, выставленные на продажу.

Оценка квартиры для Сбербанка проводится профессиональными сотрудниками. Большую часть бумаг по недвижимости менеджеры обрабатывают самостоятельно, что делает сделки максимально безопасными.

Сбербанк продаёт квартиры в ипотеке на портале ДомКлик и также дает кредиты на приобретение строящегося жилья в режиме онлайн. Многие лоты из имущества Сбербанка на продажу выгодны экономически.

Оглавление

- 1 Ипотека для покупки вторичного жилья в Сбербанке

- 2 Ипотечные программы Сбербанка на вторичное жилье

- 3 Регистрация кабинета в ДомКлике

- 4 Процесс выдачи ипотеки

- 5 Распродажа имущества должников Сбербанка

- 6 Особенности реализации залогового имущества Сбербанка

- 7 Как банк становится собственником

- 8 Что нужно знать о торгах

- 9 Официальная площадка для торгов

- 10 Какое имущество можно приобрести

- 11 Процедура выставления имущества на торги

- 12 Где банк выставляет имущество на продажу

- 13 Как купить залоговое имущество

- 14 Требования Сбербанка к жилью

- 15 Требования Сбербанка к заемщику

- 16 Ипотечный калькулятор с изменением процентной ставки

Ипотека для покупки вторичного жилья в Сбербанке

Покупка готовой недвижимости в ипотеку в Сбербанке проходит на лояльных условиях. Финансы, одобренные и выданные банком, можно направить исключительно на приобретение жилплощади. В качестве вторичного жилья могут выступать любые жилые помещения с оформленным правом собственности, кроме новостроек.

Процесс оформления ипотеки на вторичное жилье может быть запущен и на объекты имущества должников выставленных на продажу.

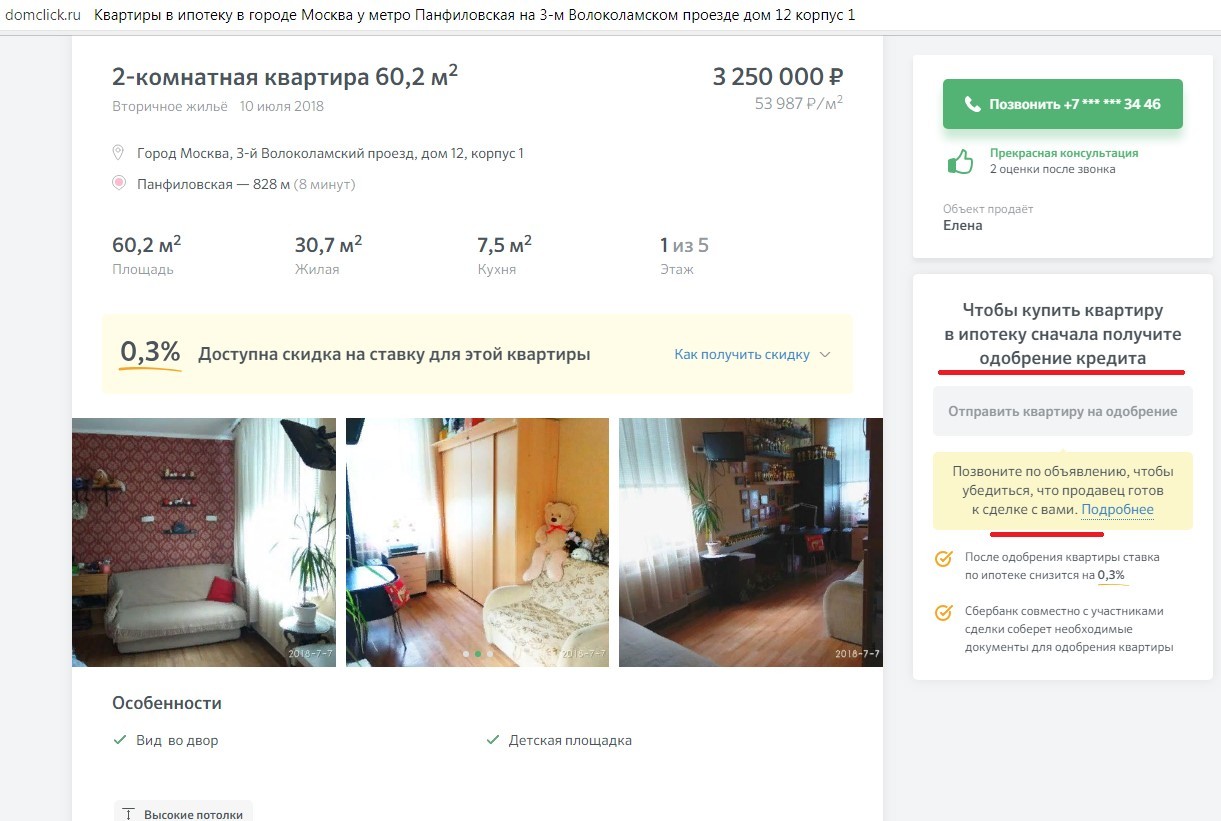

Продажа залогового имущества Сбербанка, как и любого вторичного жилья, возможна после определения его рыночной стоимости. Оценка квартиры для ипотеки специалистом «ООО «Центр недвижимости от Сбербанка» (дочерняя Сбербанка) позволяет получить достоверные данные об объекте.

На универсальной торговой платформе проводятся торги (аукцион) Сбербанка по продаже недвижимости. В электронном формате распродаются объекты должников в порядке, установленном приказом №495 Минэкономразвития РФ от 23.07.15г. В свободной продаже участвует более 111 тыс. объектов.

Образец договора купли-продажи квартиры по ипотеке.

Ипотечные программы Сбербанка на вторичное жилье

Обзавестись собственным жильем от Сбербанка можно по программе долгосрочного кредитования «Готовое жилье». Получив одобренный заем, клиент вместе с семьей может проживать на своей жилплощади, постепенно выплачивая за нее кредит.

Подробная информация по ипотеке:

- Ставка обычно варьируется от 8,6% до 12,5% годовых. Клиенты, обслуживающиеся в рамках зарплатного проекта Сбербанка, могут рассчитывать на более низкий процент из возможных.

- Минимальный период долговых обязательств – 1 год. Максимальный – 30 лет.

- Первый платеж — от 15% от общей стоимости недвижимости.

- Жилье, на которое берется кредит, оформляется в качестве залога.

- Если клиент в рамках своей заработной платы не «проходит» по требованиям банка, разрешено привлекать созаемщиков, но не более 3-х.

- Приобретать можно исключительно жилищные объекты.

Оформить ипотеку на вторичку выгоднее через «ДомКлик». Оформление через электронную форму помогает понизить ставку по займу.

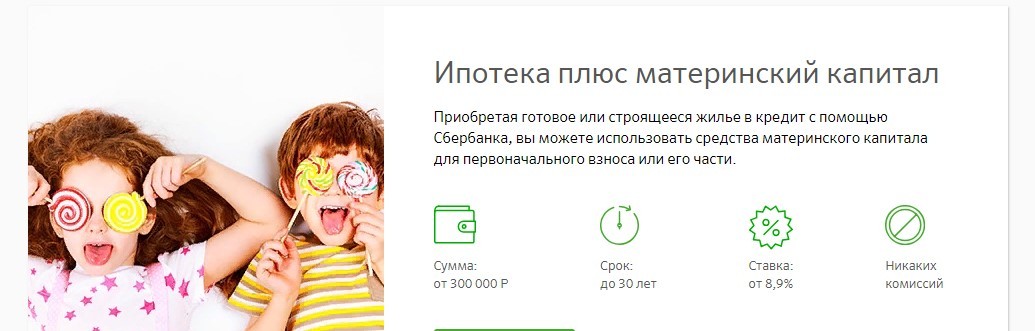

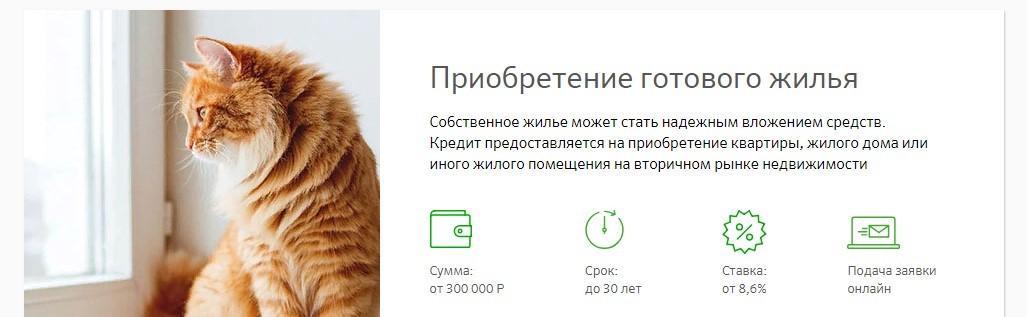

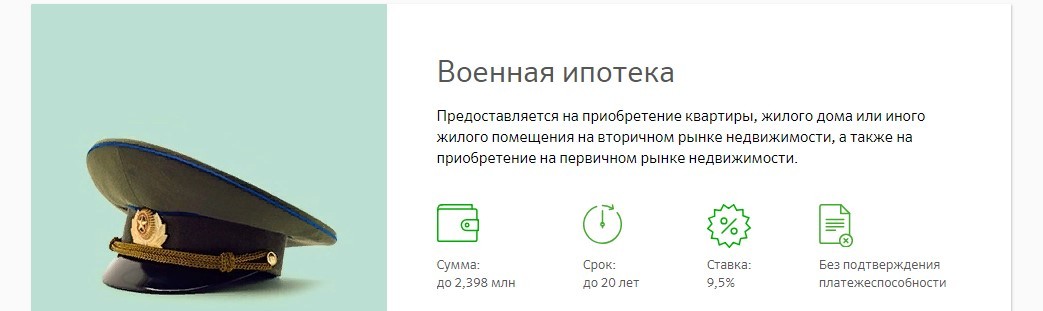

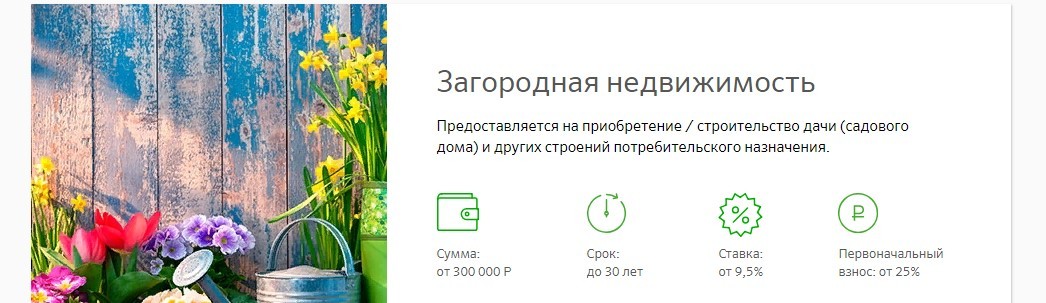

Основные программы приведены на фото:

Узнать подробнее.

Узнать подробнее.

Узнать подробнее.

Узнать подробнее.

Процентные ставки на вторичное жилье

Покупка вторички – это целевой кредит. За пользование таким предложением клиент платит процент.

Ипотечные условия в Сбербанке позволяют брать кредит на вторичное жилье сроком возврата до 30 лет. Для жителей столицы и Санкт-Петербурга максимально возможная сумма займа достигает 15 млн. руб. Тогда как граждане, проживающие в регионах РФ, могут оформить контракт до 8 млн. руб. Наименьший размер финансов по ипотеке равен 300 тыс. руб.

Удобные программы ипотеки позволяют клиенту внести всего 15% от полной цены за вторичную недвижимость. Процентная ставка по ипотеке в Сбербанке стартует с 8,6% годовых.

Внимание! Тем, кто в силу личных обстоятельств не может подтвердить ежемесячный доход официальными бланками, делается шаг на встречу от Сбербанка. Так, предлагаются: ставка от 10,1%, период займа до 10 лет, первый взнос не меньше половины цены жилья.

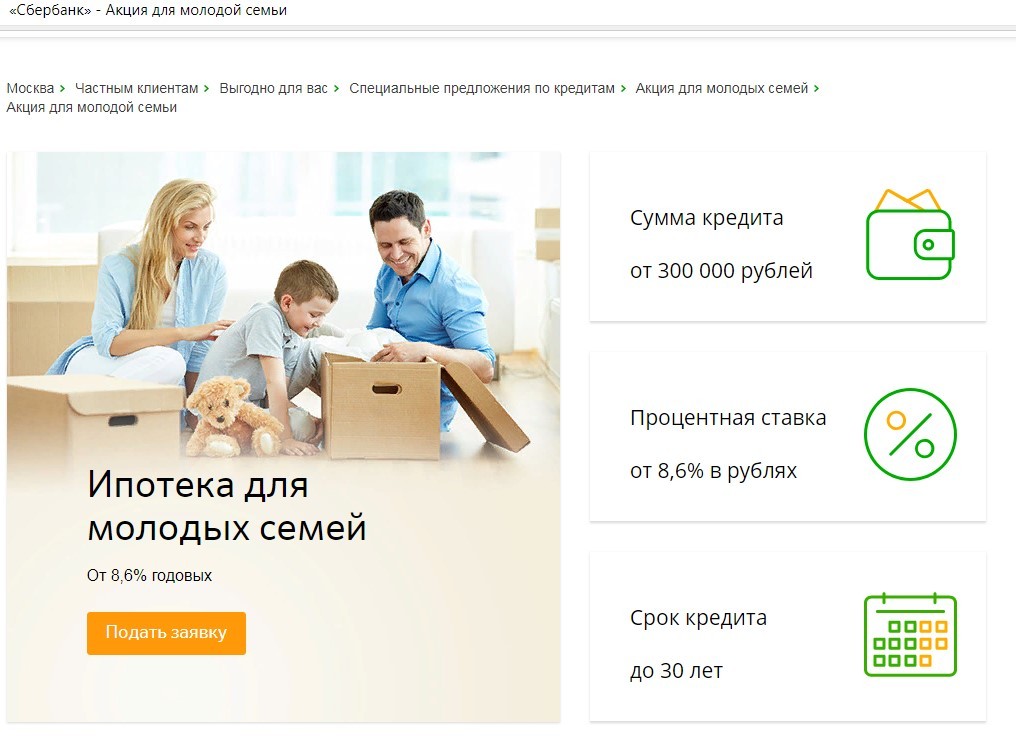

Особые условия предлагаются молодым семьям по программе «Молодая семья».

Покупка готового жилья в рамках спецпрограммы «Молодая семья»

Сбербанк запустил акцию, предлагающую сниженные ставки по ипотеке в сочетании с минимальным первым взносом.

Молодая семья — это официально зарегистрированные супруги, один из которых или оба младше 35 лет.

Условия следующие:

Узнать подробнее.

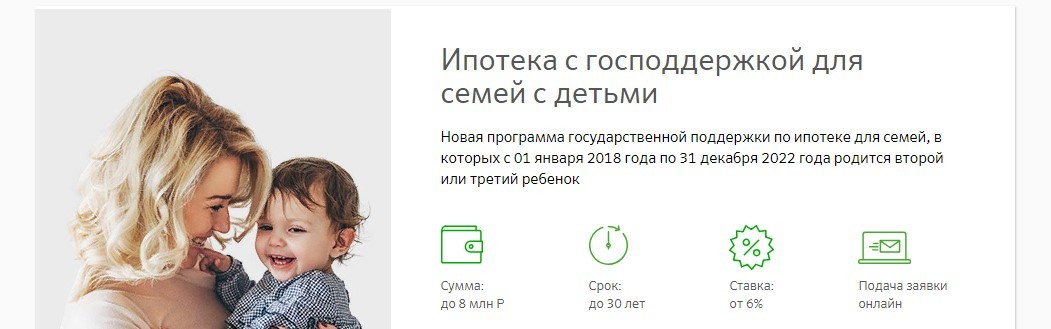

С рождением детей, банк предлагает отсрочку расчетов по ипотеке на 5 лет. Условия по новой программе для семей:

Узнать подробнее.

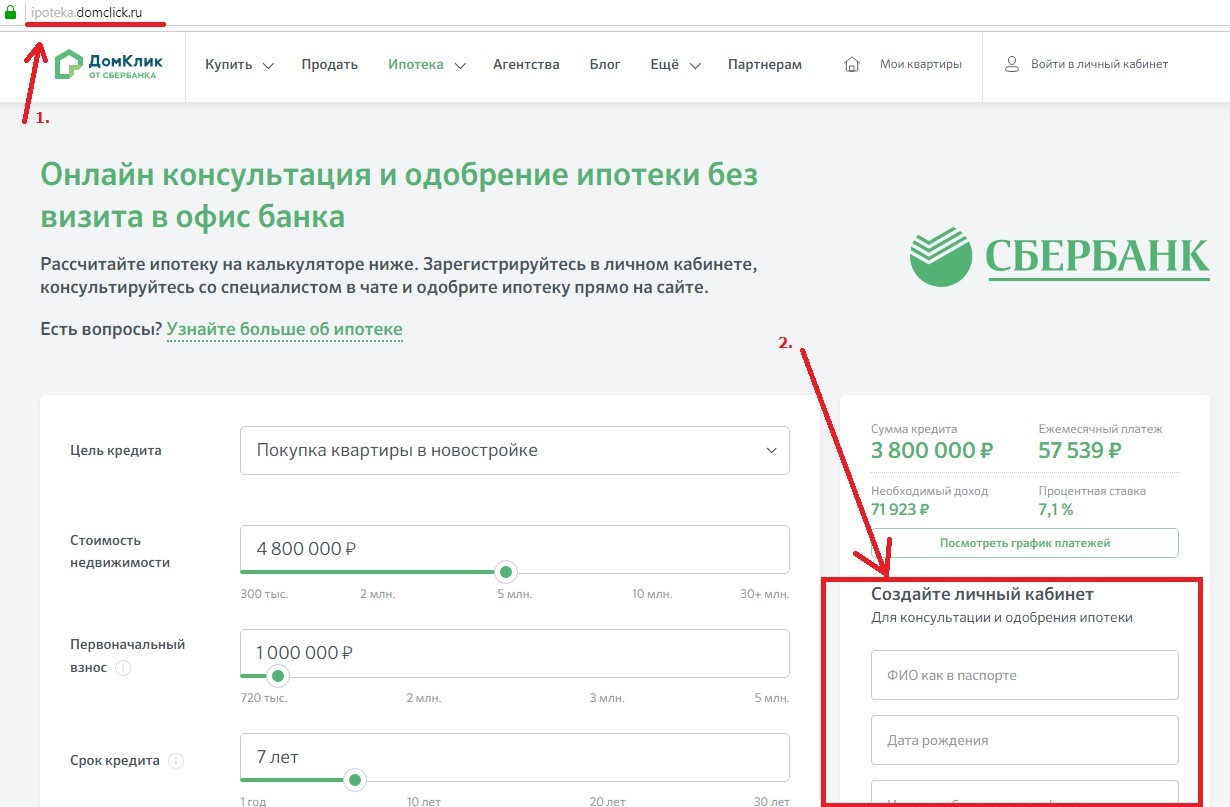

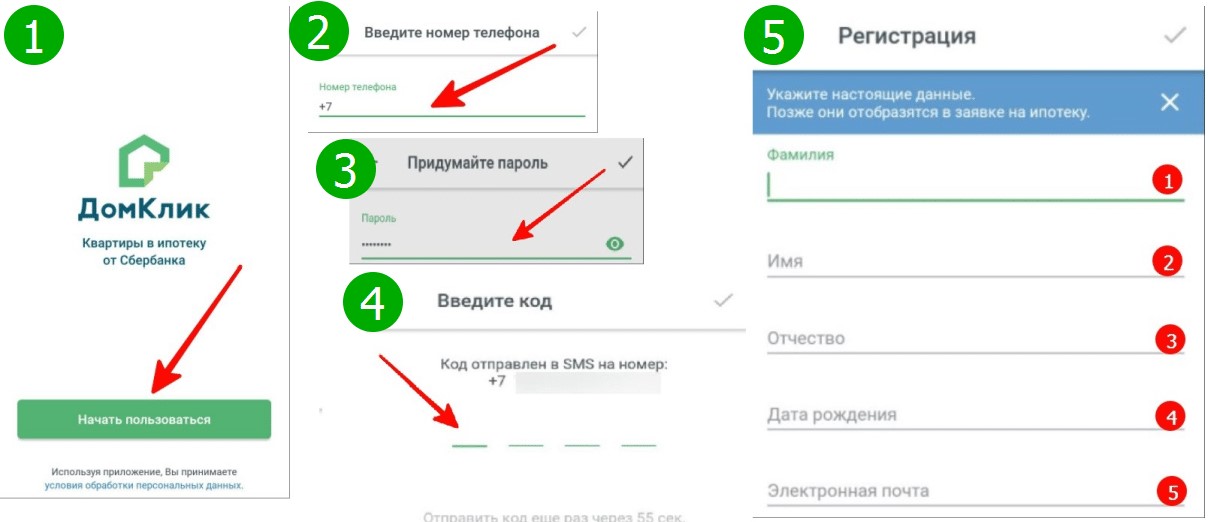

Регистрация кабинета в ДомКлике

Сервис ДомКлик создан для помощи гражданам, желающим приобрести жилье.

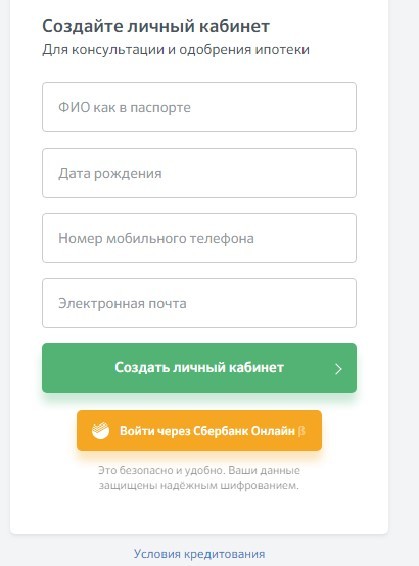

В каждую строку необходимо вносить только правдивые сведения.

Каждая строка обязана содержать правдивые сведения о человеке. Полностью форма для заполнения первичной информации выглядит так.

После заполнения нажмите зеленую клавишу. Для быстрой авторизации предлагается вход через личного кабинета можно сформировать новый пароль без привязки к системе онлайн-банкинга.

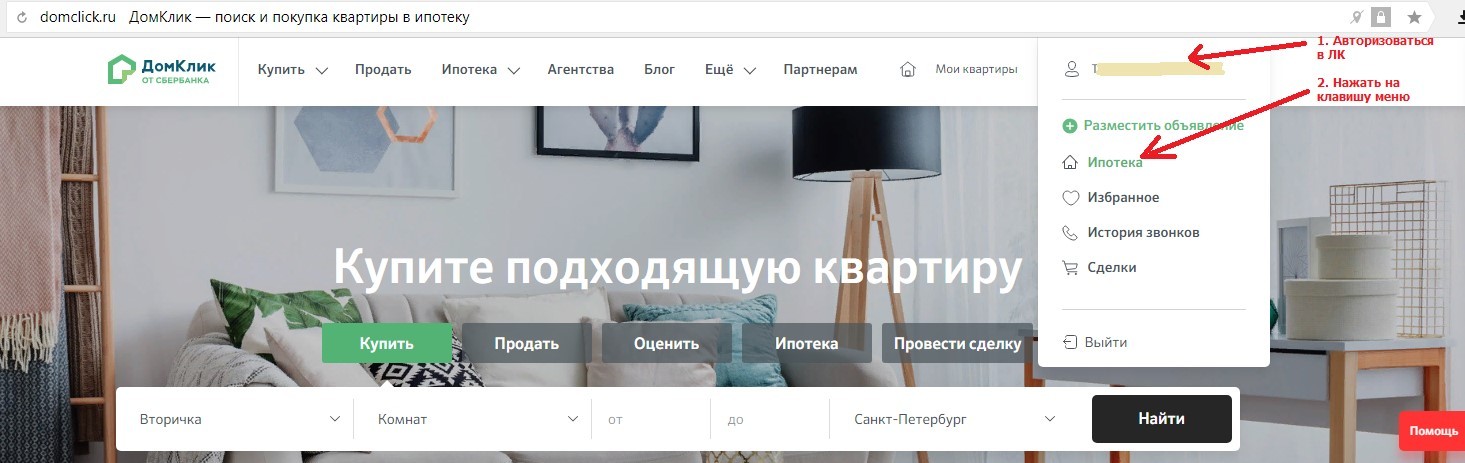

Пройдя регистрацию, у пользователя оказываются логин и пароль для входа в систему ДомКлик. Осуществить операцию входа возможно тремя способами:

1.С сайта ДомКлик.

2. Со страницы ДомКлик .

3. Через мобильное приложение.

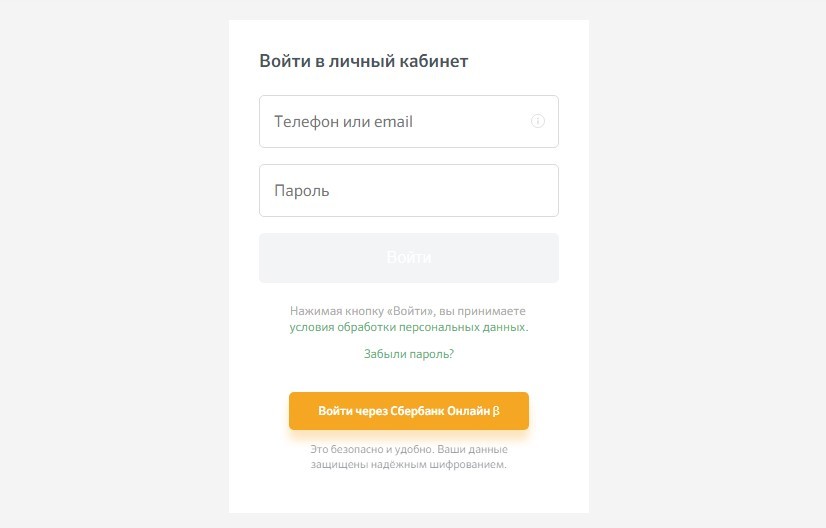

Независимо от того, с какой из указанных страниц происходит вход, система отправляет пользователя на форму для заполнения данных:

Введя 10 цифр номера телефона (без +7, пробелов и скобок) или адрес электронной почты и пароль, клавиша «Войти» станет активна. Нажав на нее, откроется интерфейс личного кабинета пользователя ДомКлик.

Преимущества регистрации

Регистрация на ДомКлик позволяет сохранять персональные сведения клиенту, чтобы он мог в любой момент перейти или вернуться к заполнению онлайн-заявки на ипотеку.

В личном кабинете заёмщика доступны:

- связь с личным менеджером;

- отправка документов в банк;

- получение услуг, необходимых для оформления ипотеки.

После регистрации доступна помощь консультанта в чате и анкета заёмщика в электронном виде.

Процесс выдачи ипотеки

После выбора жилья собирается пакет документов:

- предварительный контракт;

- права на жилплощадь;

- отчет оценки квартиры.

Стоимость оценки квартиры для ипотеки Сбербанка зависит от разных обстоятельств и уточняется в каждом конкретном случае. Например, за жилье Москве (внутри МКАД) до 70 кв.м клиенту придется заплатить ~ 5 тыс. р.

Фотофиксация объекта и повторный осмотр + 1 тыс. р. Оценка доп. помещения, находящегося на том же участке, + 5 тыс. р. Дополнительный экземпляр оценочного листа + 500 р.

Заемщик обязан оплатить оценку даже если она не была проведена. В навигации портала ДомКлик имеется опция подбора квартиры в ипотеку без проведения оценки:

Заказать оценочную услугу можно через сервис ДомКлик. На сайте, после её одобрения, нужно оплатить счёт.

Этапы оформления ипотеки на вторичное жилье в Сбербанке

- Заполнение заемщиком специальной анкеты:

- в приложении Сбербанк-Онлайн;

- в офисе банка;

- на официальном сайте банка.

- Рассмотрение анкеты банком.

- При положительном ответе выбор вторичной недвижимости заемщиком.

- Подготовка пакета документов.

- Оформление объекта в залоговые отношения с банком и подписание контракта кредитования.

- Регистрация в Росреестре прав собственности на выбранное помещение.

- Получение ипотеки и завершение договора купли-продажи.

Важно! В 2024 г., клиентам, оформляющим ипотеку на вторичное жилье, предоставляется услуга онлайн-регистрации недвижимости в Росреестре. Представители Сбербанка самостоятельно отправляют нужные бумаги в Росреестр и ведут процесс регистрации за клиента бесплатно.

Распродажа имущества должников Сбербанка

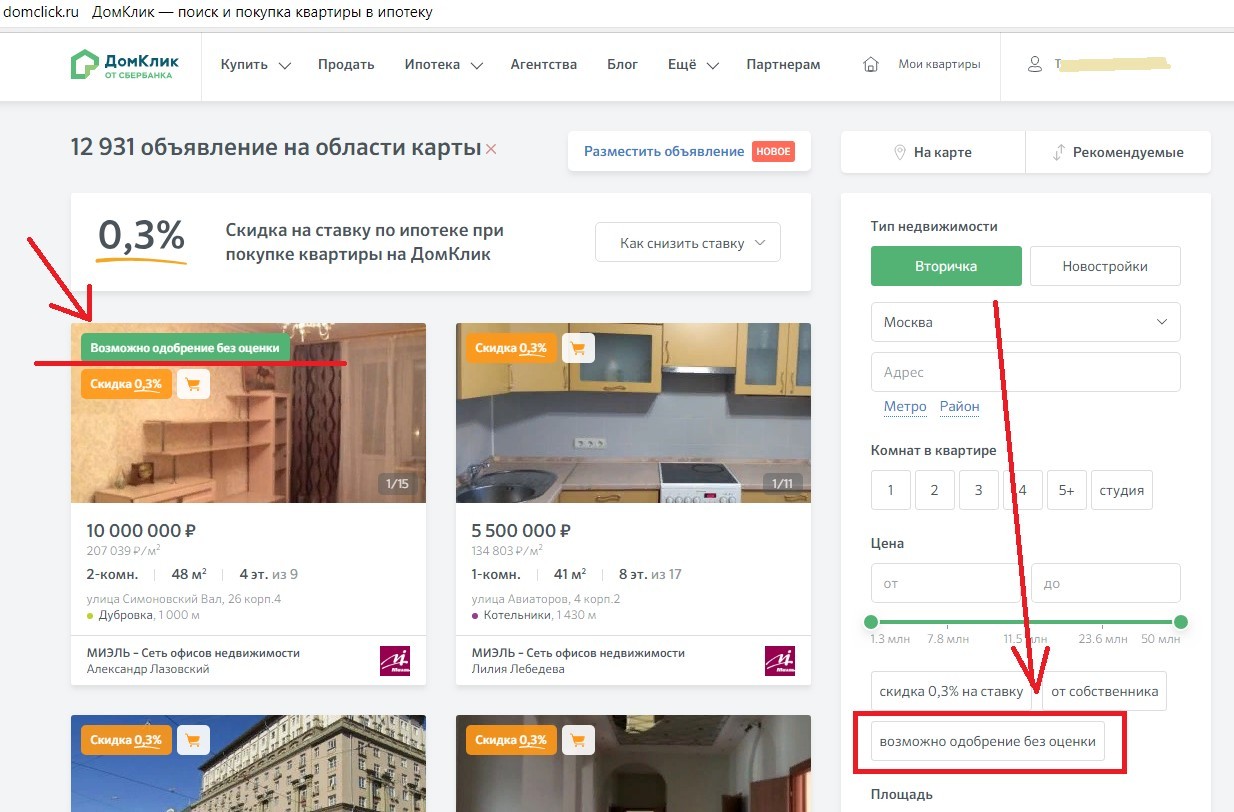

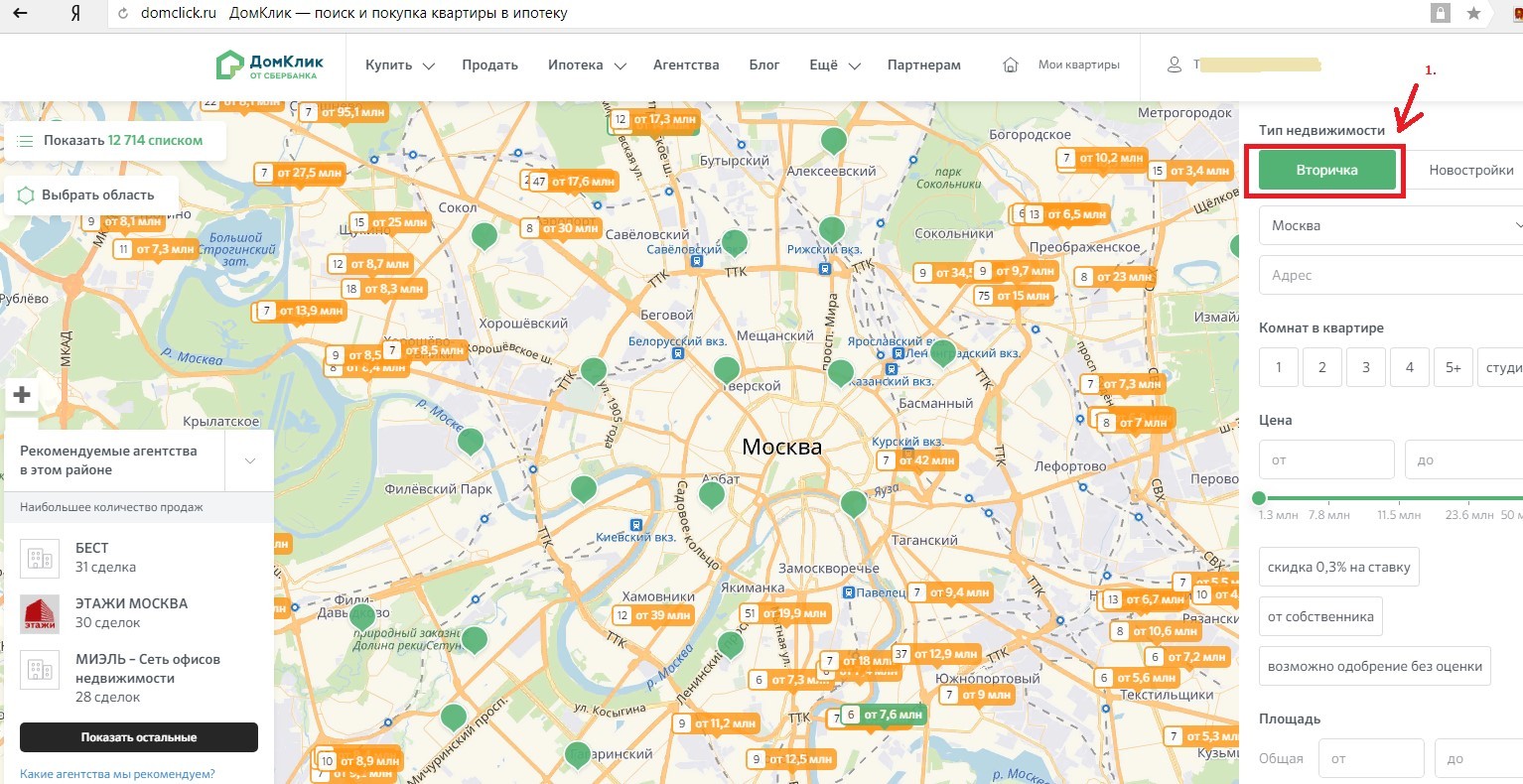

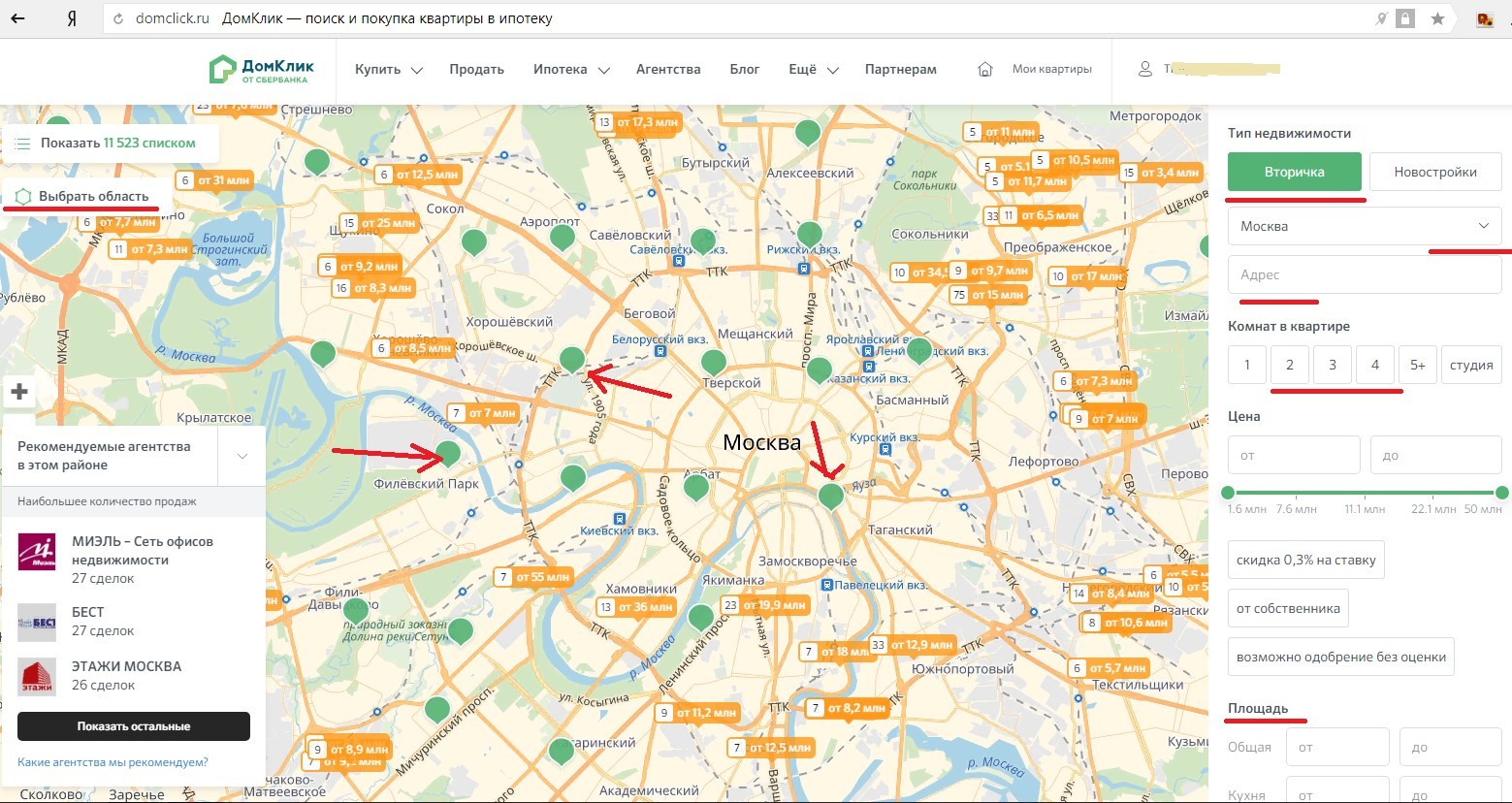

При несоблюдении заемщиком финансовых обязательств перед Сбербанком, оформленное в залог имущество изымается. Данные жилплощади может приобрести любой желающий.

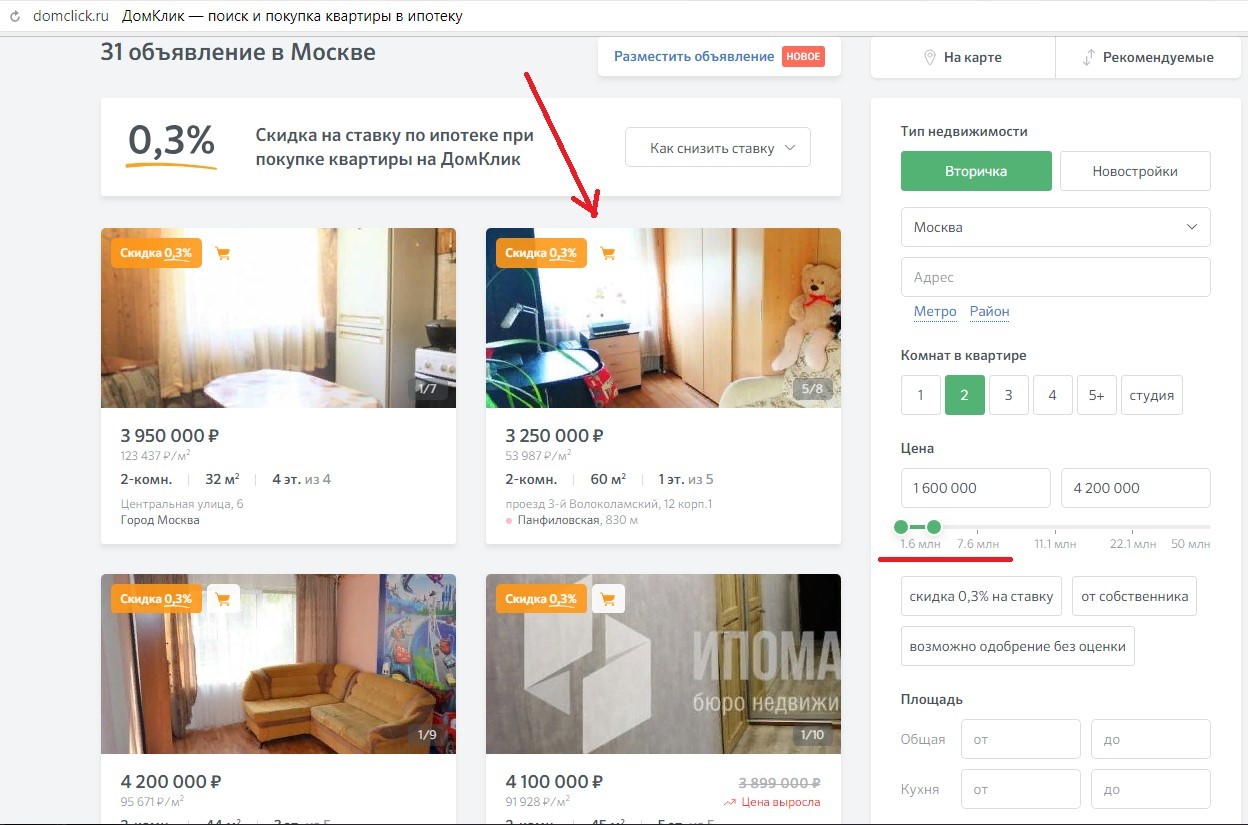

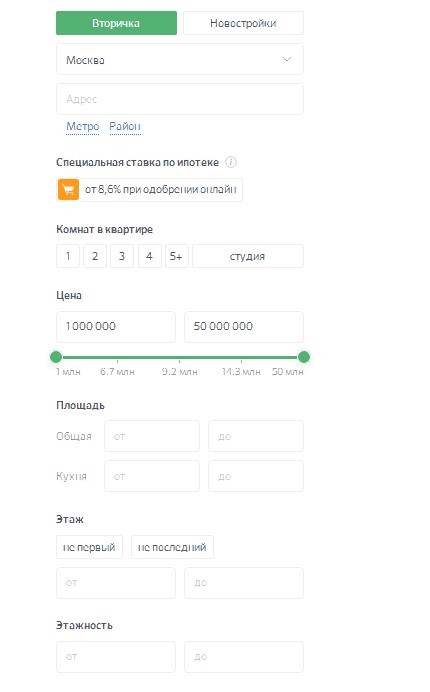

Изъятая залоговая недвижимость Сбербанка размещена на сайте ДомКлик. Навигация следующая:

1.Два шага.

2. Клавиша «Вторичка».

Чтобы найти залоговое имущество, необходимо ввести желаемые характеристики и по чек-листу найти интересующую информацию по недвижимости.

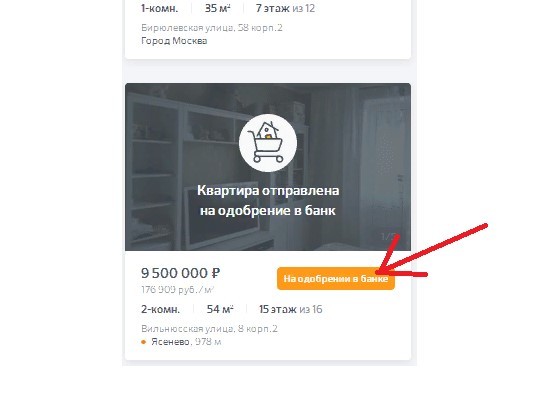

В результате выдается подвижная карта населенного пункта с отмеченными на ней объектами и их ценами.

Купить квартиру на сайте Сбербанка через сервис ДомКлик можно прямо из строки с результатами. Для этого достаточно нажать на понравившийся вариант.

Такая вторичка в Москве будет доступна после получения одобрения по ипотеке Сбербанка.

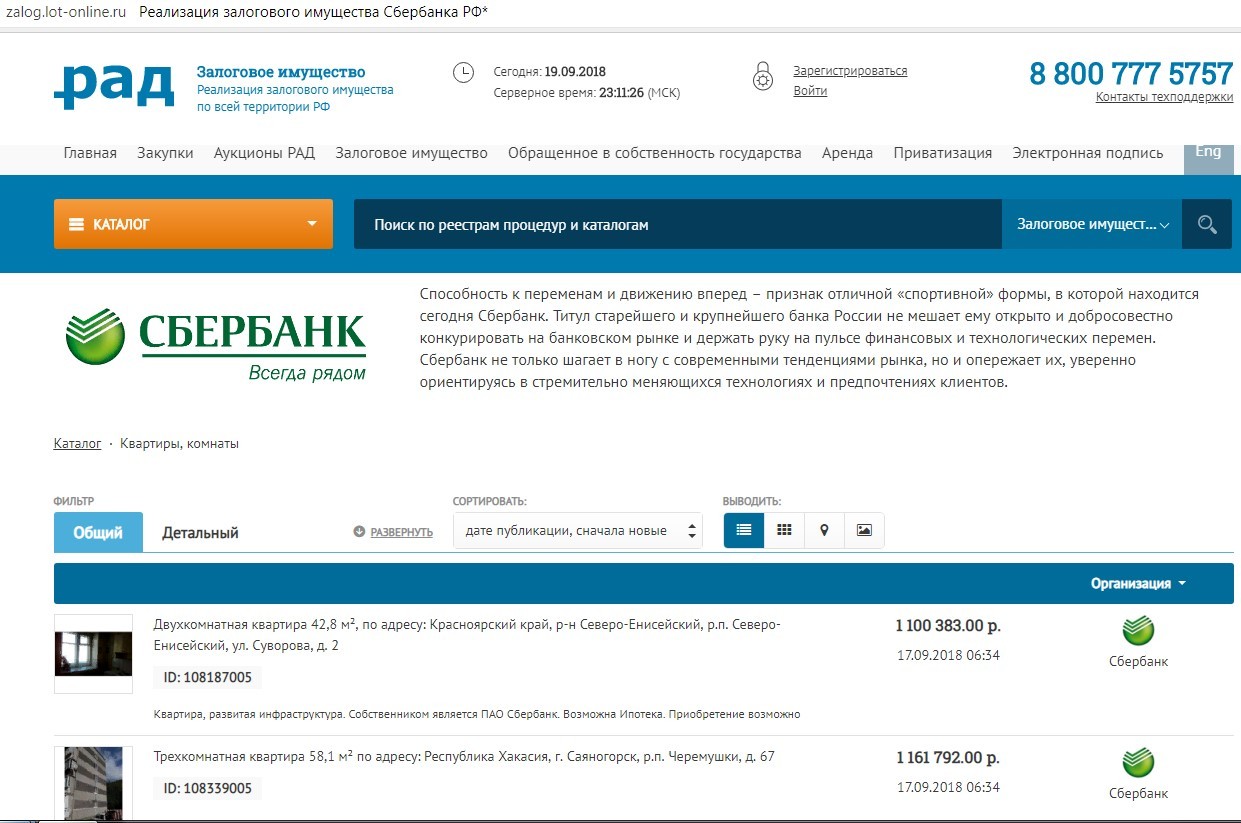

Продажа ипотечной квартиры, находящейся в залоге у банка, осуществляется и на сайте РАД.

Лоты (объекты) банк выставляет сам.

Для регистрации недвижимости требуются пакет документов:

- оригинал и ксерокопия контракта по ипотеке на вторичку;

- копии приложений к договору займа;

- заявление всех участников сделки;

- чек об уплате пошлины.

Процесс оформления прав собственности занимает до 2-х недель.

Алгоритм продажи имущества банка

- Выбор программы от Сбербанка.

- Отправление заявки на получение кредита и подача необходимых документов.

- При положительном решении поиск залогового жилья в соответствии с требованиями Сбербанка.

- Сбор документации на выбранную жилплощадь.

- Заключение с продавцом предварительного договора купли-продажи.

- Оценка выбранного жилья.

- Подготовка основного контракта купли-продажи и сбор документов для Росреестра (сдаются под расписку).

- Полученная расписка передается менеджеру по ипотеке.

- Из Росреестра забираются документы и справка из ЕГРП.

- Выдаются финансы по договору ипотеки для расчета с продавцом объекта.

Остается только выплатить в установленные сроки ипотеку и снять обременение с жилья.

Справка: обременение – это форма прав (на жилплощадь) третьих лиц, не являющихся собственниками. Такие права ограничивают возможности владельца на распоряжение (продажа/дарение) имуществом.

Скачать образец предварительного договора можно здесь.

Особенности реализации залогового имущества Сбербанка

Реализация залогового имущества проводится на аукционе. Сбербанк публикует на площадке залоговый объект и устанавливает первоначальную цену. Стандартно это 70-75% от рыночной стоимости жилья. Желающие предлагают свои цены, но не менее обозначенного тарифа. Продажа будет совершена пользователю, предложившему наибольшую сумму.

Если в течение 14 дней покупатель не найден, то стоимость опускается на 15%. Так продолжается, пока не появится клиент. На предложения по залоговому имуществу разрешено выдавать ипотеку. Аукцион проходит на автоматизированной площадке торгов на сайте «Сбербанк АСТ».

Также приобрести квартиру в ипотеку через «ДомКлик» в несколько кликов. Когда гражданин прошел процесс регистрации на сервисе, и подавал обращение на кредитный лимит, то продажа жилья происходит прямо с этого же сайта.

Как банк становится собственником

Сбербанк вступает в права собственности в трех случаях:

- при банкротстве клиента;

- после искового заявления, но в досудебном порядке, когда должник передает права во владения банка;

- по собственному желанию заемщика, когда он желает погасить договор ипотеки своим жильем.

В первом варианте собственность переходит к «Сбербанку» в безвозмездном порядке. В остальных ситуациях клиент может претендовать на возвращение оплаченных финансов по ипотеке (помимо %).

Что нужно знать о торгах

Для скорейшей прибыли «Сбербанк» продает лоты по цене минимум на 10-15% ниже рыночной. Но при открытом аукционе стоимость может незначительно увеличиться.

Клиент имеет возможность застраховать залоговое жилье в любой компании-страховщика от Сбербанка.

Страхование квартиры от Сбербанка проходит с оформлением заявления в адрес страховой компании и выпиской от нее страхового полиса.

Существуют аккредитованные фирмы специально для оказания таких услуг. Если клиент желает привлечь фирму не из списка партнеров Сбербанка, то ему следует направить обращение и предоставить пакет установленных банком документов на рассмотрение. Ответ по запросу приходит в течение 1 месяца.

Застраховать возможно, как объект (кроме участков земли) ипотеки от повреждения, так и владельца (заемщика) на случай получения инвалидности или наступления смерти.

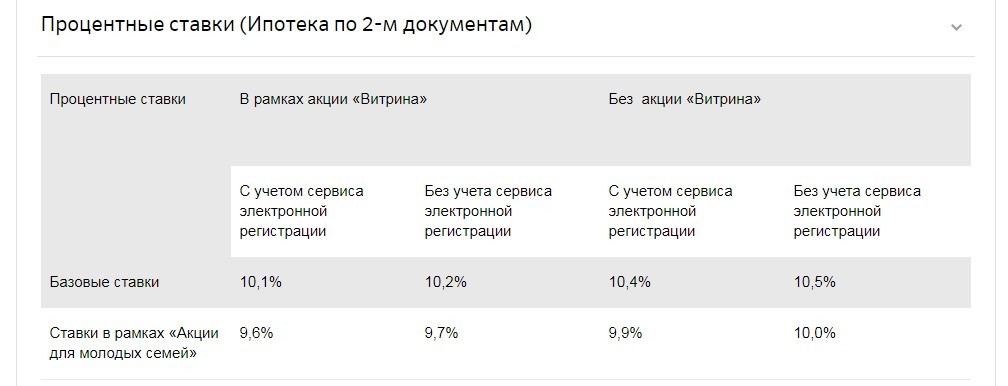

Заключить сделку на торгах возможно всего по двум документам. Такая ипотека оформляется для заемщиков без официально подтвержденного заработка. Деньги выдаются в валюте или рублях на объекты, построенные за счет заемных средств Сбербанка.

Условия отображены на рисунку ниже.

Справка! Предложение актуально только при условии 50% первоначального взноса. При отказе от страховки жизни и здоровья заемщика, к обозначенным процентным ставкам добавляется +1%.

Документы предоставляются по следующему списку:

- паспорт;

- фото;

- дополнительный документ (водительское удостоверение, загранпаспорт, военный билет, удостоверение сотрудника федеральных органов власти или военнослужащего).

Если заемщик состоит в браке или является родителем несовершеннолетнего ребенка, то соответствующие документы прилагаются в том числе.

Скачать требования к фото и подать заявку можно в приложении Домклик. Для этого стоит следовать инструкции:

1.Регистрация (или авторизация) в приложении.

2. Выбор объекта.

3. Нажать клавишу для отправки заявки в банк.

Официальная площадка для торгов

Сбербанк выставляет лоты и сведения об объектах и конфискованном имуществе одновременно на нескольких интернет-порталах. Так, в режиме онлайн доступны сайты для торгов:

- Официальный сайт Российской Федерации для размещения информации о проведение торгов.

- Сбербанк.

- Аукцион — дочерняя компания Сбербанка России.

Доступ на аукцион – получение персональной электронно-цифровой подписи и прохождение аккредитации на интерактивной торговой площадке. Перед началом торгов участнику необходимо внести задаток.

На аукционе возможно купить понравившиеся жилье в ипотеку, но для этого придется предоставить организаторам торгов в письменном виде согласие банка и указать размер одобренного кредита.

Когда на аукционе выбирается для положительного одобрения конкретная заявка клиента, от него необходимо внесение залога. Размер залога устанавливается банком под конкретный лот. Зачастую речь идет о 5-10% от стоимости объекта.

Какое имущество можно приобрести

Аукцион Сбера хорош тем, что возможна продажа объектов практически любого уровня. По стандартам торги проходят 1-2 раза в 30 дней. Купить предлагают как полноценные квартиры, так и комнаты. Местонахождение весьма вариативно. На аукционах имеются лоты из престижных районов и окраин населенных пунктов.

Подробнее о распродаваемом залоговом имуществе

Все объекты торгов продаются по стоимости ниже рыночной. Как правило, жилье реализуется в счет гашения ссуды владельца, не имеющего возможности платить по счетам. В такой ситуации, банку интересно как можно скорее продать объект, нежели поставить на него наценку. Следовательно, приобретать такое жилье, чаще всего, выгоднее.

Процедура выставления имущества на торги

Процесс реализации происходит по взаимному согласию должника и кредитора или по решению суда (когда договор между сторонами отсутствует). У заемщика имеется возможность не дождавшись судебного заключения реализовать имущество самому, но с одобрения банка. Реализация жилплощади без такого согласия невозможна.

Когда заемщик неплатежеспособен и не погашает платежи по программе реструктуризации, банк обращается в суд. В судебном порядке происходит получение разрешения на продажу жилья. Преимущественно судебное решение выносится в пользу кредитора. Обладая законным постановлением, Сбербанк выставляет имущество на торги.

Типовой шаблон договора купли-продажи на покупку квартиры по ипотеке Сбербанка по стандартам включает следующий ряд граф:

- день и время оформления сделки;

- реквизиты участников;

- местонахождение, номер и характеристики недвижимости;

- распределение долей между собственниками;

- реквизиты документа, на основании жилплощади;

- сведения о гражданах, прописанных в квартире;

- цена объекта и порядок расчета;

- срок перехода жилья в собственность покупателя;

- сумма неустойки, начисляемой в случае нарушения положений контракта;

- подписи сторон.

Внимание! Договора купли-продажи недостаточно для полного оформления собственности. Дополнительно сделку необходимо регистрировать в государственных органах.

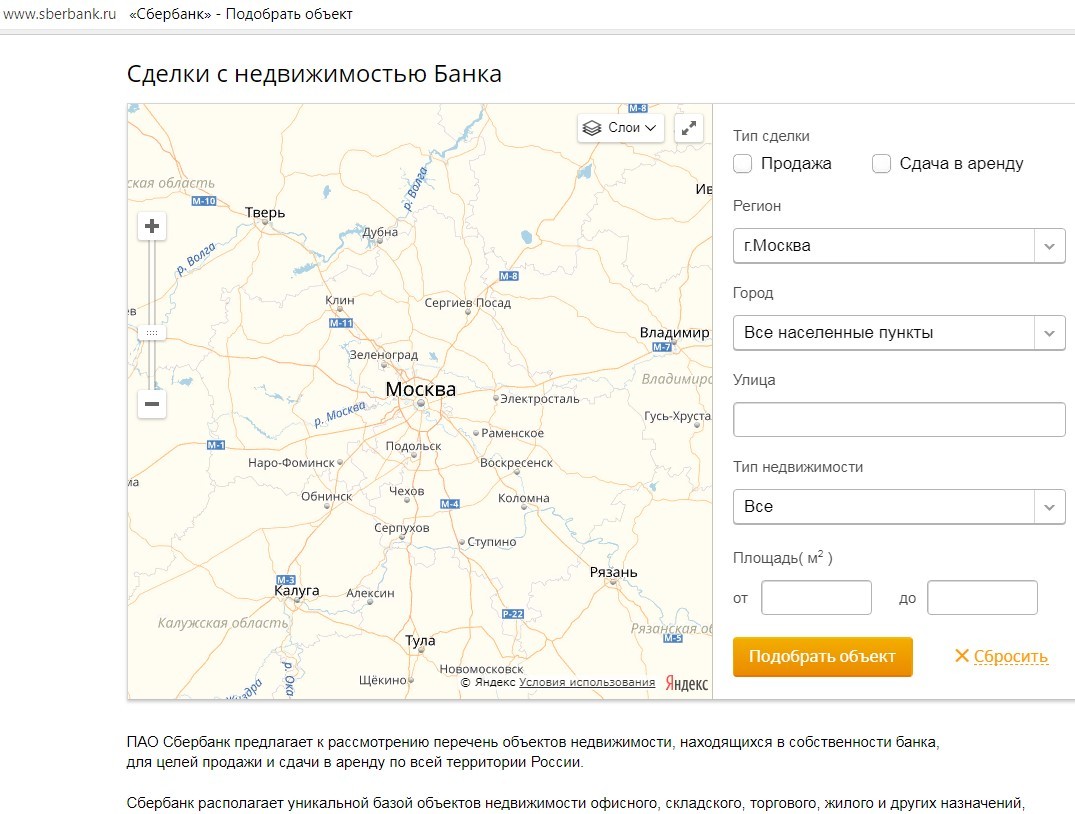

Где банк выставляет имущество на продажу

Официальный сайт по продаже залогового имущества, предназначенный для реализации имущества банкротов. Торговля ведется полностью в электронном виде. С 15 мая аукционы проводятся исключительно в Едином торговом зале.

Также каталог Сбербанка доступен по этому адресу и на сайте самого банка.

Как купить залоговое имущество

В случаях, когда заемщик не имеет возможности внести первоначальный взнос на вторичное жилье в размере 15% его стоимости, банк может пойти на встречу и предложить заключить контракт без стартовой суммы.

Получить ипотечное предложение Сбербанка первого взноса могут:

- Граждане России, имеющие господдержку (субсидии).

- Владельцы сертификата на маткапитал от Пенсионного фонда (для тех, у кого двое и больше детей). Документ необходим в обязательном порядке предоставлять банку до подписания договора ипотеки.

- Лица по программе рефинансирования ипотеки других банков.

- Военнослужащие, проходящие по «Военной ипотеке».

- Некоторые клиенты зарплатного проекта Сбербанка.

- Лица, находящиеся в официальном браке и подходящие под программу «Молодая семья».

- Малоимущие граждане РФ без собственной жилплощади.

- Клиенты льготного получения квартиры, стоящие в очереди продолжительный период.

Ипотека с 0% взноса при оформлении рассчитана на то, что в отсутствии первоначальных трат, перечисленные категории граждан смогут обеспечить текущие расчеты по займу. Сама недвижимость, являясь залогом, обеспечивает возможные риски.

Стоит ли приобретать имущество на торгах

Кредиты на жилье выдаются в России все чаще. С их числом возросли и ситуации невозврата долга. Так у банков появляется внушительный выбор залогового имущества на реализацию.

Продажа арестованного или конфискованного имущества законна и регулируется нормативными актами. Но выгодна ли она для покупателя, зависит от конкретного объекта, а точнее от его владельца. Многие должники добровольно отдают жилье за свои долги и даже заинтересованы в скорейшем погашении кредитных обязательств.

Но встречаются случаи, когда владелец не согласен с изыманием квартиры или дома, и подает в суд для отстаивания своих прав собственности.

Плюсы и минусы приобретения залогового имущества от Сбербанка

Когда интересует загородная недвижимость, Сбербанк позволяет в рамках ипотеки использовать целевые деньги на приобретение дачи или постройку дома на земельном участке.

Преимущества покупки

- Купить объект недвижимости значительно ниже рыночной стоимости возможно только на торгах.

- Юридическое сопровождение сделки специалистами банка.

- Быстрое приобретение имущества.

Минусы участия в аукционе

На некоторую недвижимость, выставленную на торгах, действует обременение. А это понесет дополнительные хлопоты:

- Придется снимать обременение с жилья.

- Случается, что владелец залогового жилья, не согласный с решением банка о продаже имущества, подает в суд и возвращает себе права собственности. Также родственники, или прописанные на жилплощади лица, иногда не желают покидать квартиру или дом.

- Редко, но бывает, что новому владельцу приходится гасить задолженности по коммунальным платежам выкупаемого жилья.

- Возможен арест имущества. Например, квартира была указана в качестве залога у нескольких кредиторов.

Возможно, что после снятия обременения от одного банка (когда кажется, что все теперь в порядке), приходит арест на жилье от другого кредитора. Так может получиться, потому что одновременно несколько банков не имеют прав оформлять арест квартиры. Только по очереди.

Важно! Прежде, чем приобретать объект из под залога, крайне важно удостовериться, что предыдущий хозяин не оспаривает изъятие у него этой недвижимости. В такой ситуации поможет консультация с юристом.

Требования Сбербанка к жилью

Чтобы получить ипотеку необходимо учитывать требования банка:

- жилье не должно быть деревянным, а его фундамент обязан быть сделан из железобетона, цемента или кирпича;

- износ объекта допускается не более 70%;

- ипотека дается только на жилплощадь младше 30 лет;

- жилплощадь с обременением не может выступать в качестве залогового имущества;

- должны быть соблюденными все нормативы по полезной площади;

- объект обязан располагаться в зоне нахождения представительства Сбербанка.

Все требования обязательны к соблюдению.

Требования Сбербанка к заемщику

Условия и требования к заемщику стандартны. Самый молодой – возраст 21 год. Самый взрослый – 75 лет на момент последней выплаты по счетам за жилье. Продажа происходит только гражданам РФ, имеющим постоянную регистрацию.

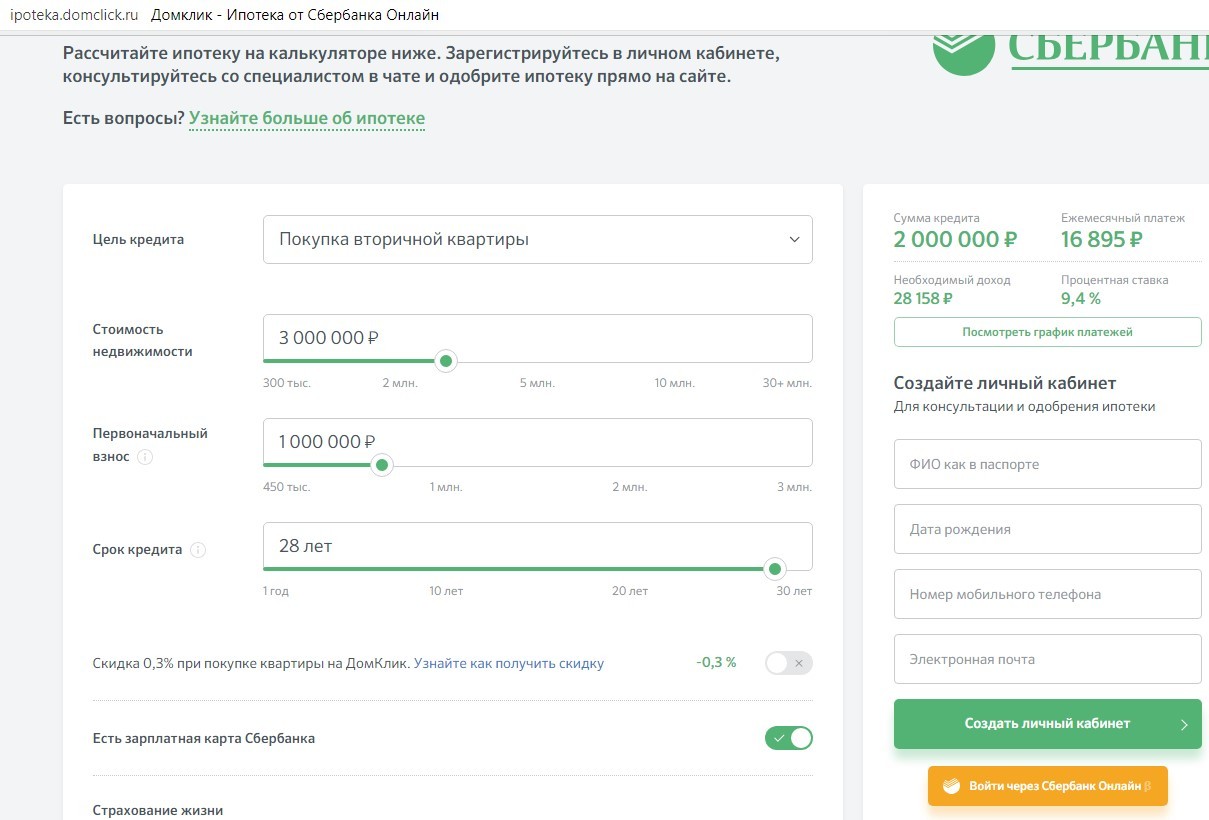

Ипотечный калькулятор с изменением процентной ставки

Калькулятор процентной ставки по ипотеке Сбербанка находится на «портале ДомКлик». Размер платежей за владение вторичным жильем рассчитывается в режиме онлайн.

Результаты расчета

Пример расчета ипотеки по программе Сбербанка 2024 на калькуляторе:

Важно знать! Приведенные на калькуляторе цифры ориентировочны и не считаются публичной офертой. Точный расчет может предоставить менеджер банка после оформления онлайн-заявки.