Практика получения займов в кредитных учреждениях на улучшение жилищных условий показывает целый ряд недостатков. Со стороны плательщика это всегда страх потери работы и других ситуаций, в которых снижается платежеспособность. Банки разрабатывают оптимальные стратегии, стремясь оптимизировать убытки. Так, одним из условий выдачи ипотеки стало обязательное страхование.

Страхование ипотеки в Сбербанке как отдельный продукт обеспечения займа применяется на весь срок выплаты долга. Правила покрытия рисков включаются в основной договор между кредитным учреждением и клиентом. Объектами, в отношении которых предусматривается возможность предупреждения финансовых рисков, являются:

- Сама недвижимость.

- Здоровье заемщика.

- Утрата прав на собственность (титульное страхование).

Самым важным моментом страхования при ипотечном кредитовании остается заинтересованность самого банка. Институт получает гарантии того, что объект, приобретенный на залоговые средства, будет сохранять свою ликвидность на протяжении всего срока действия ипотечного договора. При этом платить страховку по ипотеке будет клиент банка.

Оглавление

Страхование при оформлении ипотеки в Сбербанке

Обращаясь с заявлением на предоставление финансовой помощи, соискатели всегда рассчитывают на низкие процентные ставки и максимальную сумму займа. Страхование при ипотеке не вызывает особого энтузиазма у граждан. Это правило перешло в требование заимодавца. В связи с тем, что заемщики, соглашаясь на условия банка, вынуждены увеличивать нагрузку на свой семейный бюджет, основным критерием при выборе программы обеспечения рисков остается экономия.

Страхование залога по ипотечному кредиту в Сбербанке как норматив закрепляется в соответствующем Законе «Об ипотеке». В регламенте законодателя приводится подробное описание в отношении порядка взаимодействия между приобретателями квартир и кредитной организацией. Пользуясь своим законодательным правом, банк предлагает на выбор несколько продуктов, например, страхование жизни по ипотеке.

При этом стоимость полиса рассчитывается на остаток суммы основного долга. Если же у клиента банка появляется желание оформить дополнительные виды страхования, делается это исключительно на добровольной основе и по инициативе гражданина или его созаемщика.

При приеме документов у потенциального заемщика банк указывает на необходимость приобретения полисов. При этом нередко кредитным учреждением выносится список рекомендованных организаций, с которыми плательщику желательно заключить договоры до момента оформления ипотеки и оформления права собственности на объект недвижимости. Также страхование имущества в Сбербанке может быть осуществлено как за счет кредитных средств, так и на свободные деньги гражданина, желающего приобрести жилое помещение.

Согласно действующей практике, большинство банковских структур усиленно предлагают оформить своим клиентам полный пакет страховых услуг. Учитывая то, что стоимость полиса будет включена в тело займа, это значительно увеличит переплату по долгу. Сбербанк в этом плане проявляет лояльность и остается единственным банком в российской системе, который не обязывает клиентов приобретать полисы на титульное страхование.

Появление нового вида обеспечения сделок с недвижимостью остается не только популярным, но и жизненно необходимым. Квартира или дом для большинства граждан — это возможность переехать в лучшие условия в рамках затратной покупки. Для мошенников каждая сделка является не больше, чем возможностью заработать на нерадивых гражданах, которые не всегда сильны в знании действующего законодательства.

Услуга страхования в Сбербанке для титульных заемщиков предлагается на общих основаниях. Тариф позволяет покрыть материальные риски, возникающие при наступлении факторов, влияющих на законность оформленной в собственность недвижимости. Особенное значение титульное страхование приобретает, когда будущий владелец участка, дома или квартиры вынужден участвовать в многоходовых сделках. Именно в таких ситуациях возникают риски. В итоге при разбирательствах может быть учтен переход права собственности еще до оформления фактическим хозяином. Существуют случаи, когда в момент совершения сделки не учли права несовершеннолетних детей или остальных членов семьи. Не стоит исключать ситуации, когда одна квартира продается сразу нескольким людям.

Обязательна ли страховка при оформлении ипотеки

Ипотека без страховки является неосуществимой. Если же заемщик не идет на диалог с кредитной организацией, по заявке на выдачу средств на приобретение выбранного объекта недвижимости ему будет отказано. В данном случае банк будет ссылаться не на внутренние корпоративные требования, а на букву действующего Закона.

Так, в силу статьи 31 Закона «Об ипотеке» страховка при ипотеке в Сбербанке является обязательной частью программы финансирования граждан. Это значит, что каждый заемщик обязан при оформлении ипотечного кредита застраховать заложенное имущество за свой счет (полис на недвижимость).

Так как обязательное страхование по ипотеке является предопределенным, Сбербанк идет на уступки и не заставляет оформлять все три полиса. Но заемщикам, планирующим взаимодействовать с банком, необходимо понимать, что в этом случае кредитным комитетом будет пересмотрена процентная ставка. Если покупатель недвижимости не желает оформлять полис на собственное здоровье, ему предлагаются невыгодные условия. Это повышение ставки на 1 процент в годовом исчислении.

Страхование жизни и здоровья

Основной функцией полиса является покрытие банковских рисков. При выборе определенной программы созаемщики и родственники могут рассчитывать на отсутствие притязаний со стороны банка. В случае смерти основного заемщика страховая компания обязана будет выплатить сумму объекта залога, что исключит претензии со стороны участников сделки.

Страхование жизни по ипотеке действует в следующих ситуациях:

- Смерть получателя кредита. Родственникам покойного необходимо обратиться в компанию, с которой был заключен договор. Сделать это важно не позднее одного года с даты летального события.

- Превышение срока нахождения на больничном листе. Если листок временной нетрудоспособности оформляется на срок более 30 суток, это может стать поводом к получению выплаты возмещения. Порядок компенсации определяется действующим договором, обычно после возобновления рабочего графика. Для уточнения суммы платежа можно воспользоваться калькулятором стоимости страхования жизни.

- При признании заемщика в установленном порядке инвалидом. Необходимо обратиться с заявлением в компанию после выдачи соответствующего заключения профильной медицинской комиссией.

Страхование жизни и здоровья при ипотеке в Сбербанке защищает заемщика на полную стоимость кредита в случае смерти или получения инвалидности. При временной нетрудоспособности возмещается только некоторая часть долга, которая исчисляется по правилам, указанным в соответствующем договоре.

Страхование недвижимости

Страхование недвижимости при ипотеке в Сбербанке является обязательным. Включает в себя обширный состав рисков:

- пожар;

- залив;

- противоправные действия третьих лиц;

- взрыв;

- стихийные бедствия;

- удар молнии;

- механическое воздействие (например, в результате капитального ремонта);

- падение летательных аппаратов.

Пункты в полис добавляются по желанию клиента. Окончательная стоимость страхования квартиры формируется после выбранных заемщиком типов обеспечения рисков.

Оформление страхового полиса при страховании ипотеки

В общем порядке оформление соглашения с профильной компанией осуществляется на тот же срок, в течение которого заемщик будет пользоваться кредитными средствами. Исключением в страховании ипотеки является титульный договор, период которого не может превышать общей продолжительности исковой давности. Этим условием определяются 3 года, которые должны пройти после заключения ипотечного договора. В исключительных случаях сроки могут быть пересмотрены, если обнаружатся мошеннические действия с квартирой, ставшей объектом залогового права.

Список страховых компаний для страхования по ипотеке:

- ООО СК «Сбербанк страхование»

- АО АльфаСтрахование

- САО «ВСК»

- ООО СК «ВТБ Страхование»

- ПАО «САК «ЭНЕРГОГАРАНТ»

- АО «СК «ПАРИ»

- ООО «Абсолют Страхование»

- АО «АльфаСтрахование»

- СПАО «Ингосстрах»

- СПАО «РЕСО-Гарантия»

- ООО «СФ «Адонис»

- ООО «СК «Гранта»

- ООО «Зетта Страхование»

- ООО «СО «Сургутнефтегаз»

- АО «АИГ»

- Либерти Страхование (АО)

- ООО «СК «Независимая страховая группа»

- АО «СК «РСХБ-Страхование»

- АО «СОГАЗ»

- ООО «СК «Согласие»

- АО «СК «Чулпан»

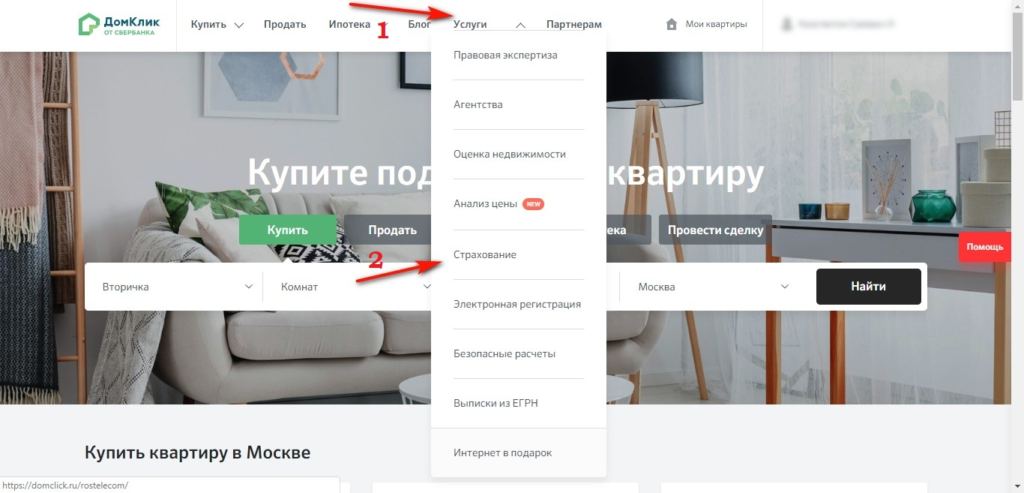

Оформление страховки в онлайн-режиме

Сбербанк позаботился о комфорте своих клиентов, поэтому предоставил возможность оформления полиса без обязательного посещения офиса. Так, сделать это можно в онлайн-банке уже подключенным клиентам кредитного учреждения.

- Авторизуйтесь в Сбербанк Онлайн.

- Пройдите в раздел «Кредиты», нажмите «Взять ипотеку в Сбербанке».

Система автоматически переадресует пользователя в личный кабинет ДомКлик. Вход можно выполнить через Сбербанк Онлайн (регистрация не требуется). Удобство пользования сервисом уже проверено многолетней практикой.

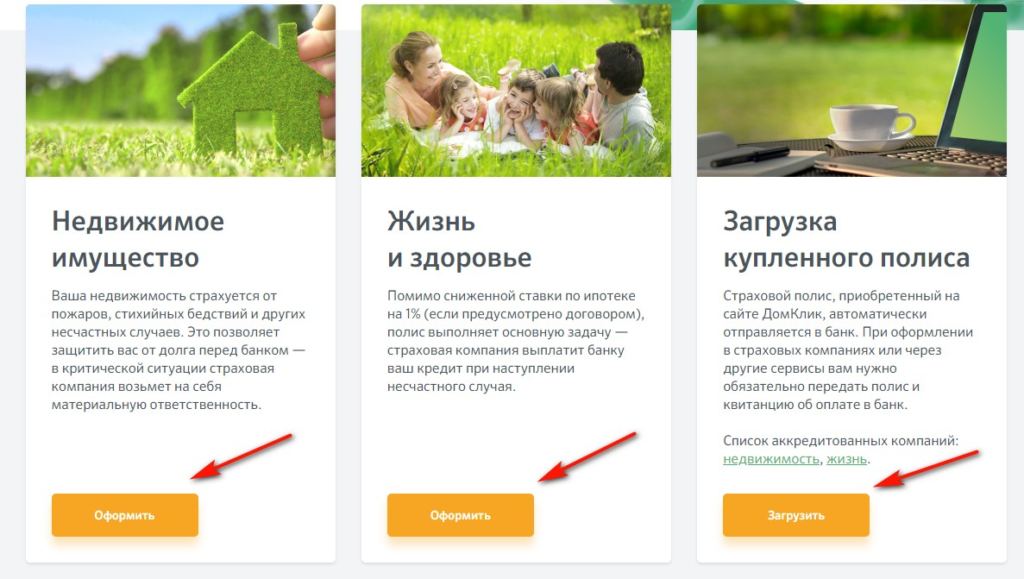

- Выберите раздел “Услуги” и подраздел “Страхование”.

- Выберите необходимый тип страховки (“Жизнь и здоровье”, “Недвижимое имущество). При наличии полиса вы можете отправить его самостоятельно — просто нажмите “Загрузка купленного полиса”.

Сбербанк сразу предупреждает заемщика о возможных рисках при отказе от страхования или несвоевременном предоставлении имеющегося полиса. Здесь также есть возможность мгновенного решения проблемы — стоит только нажать “Оформить” или “Загрузить”.

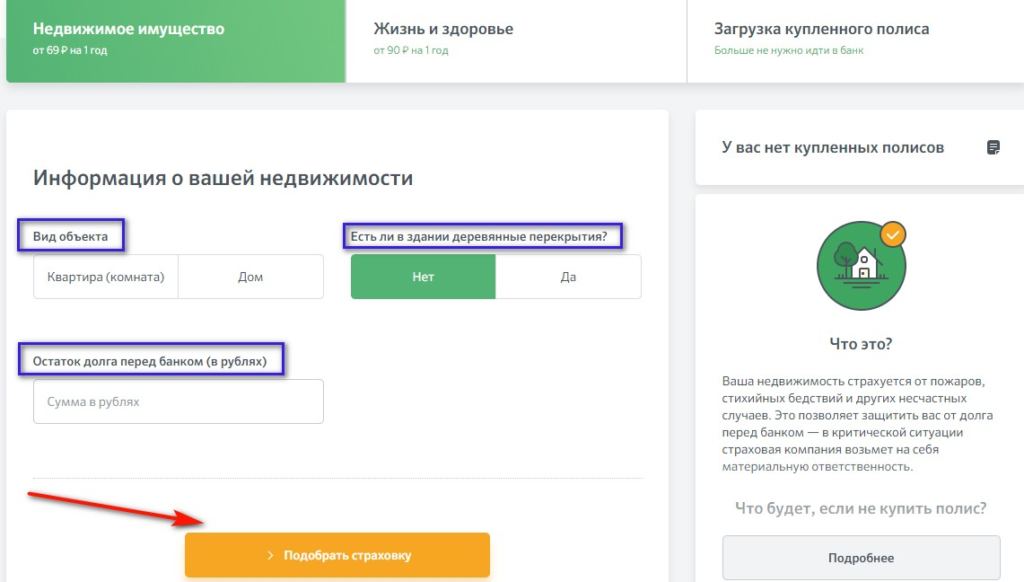

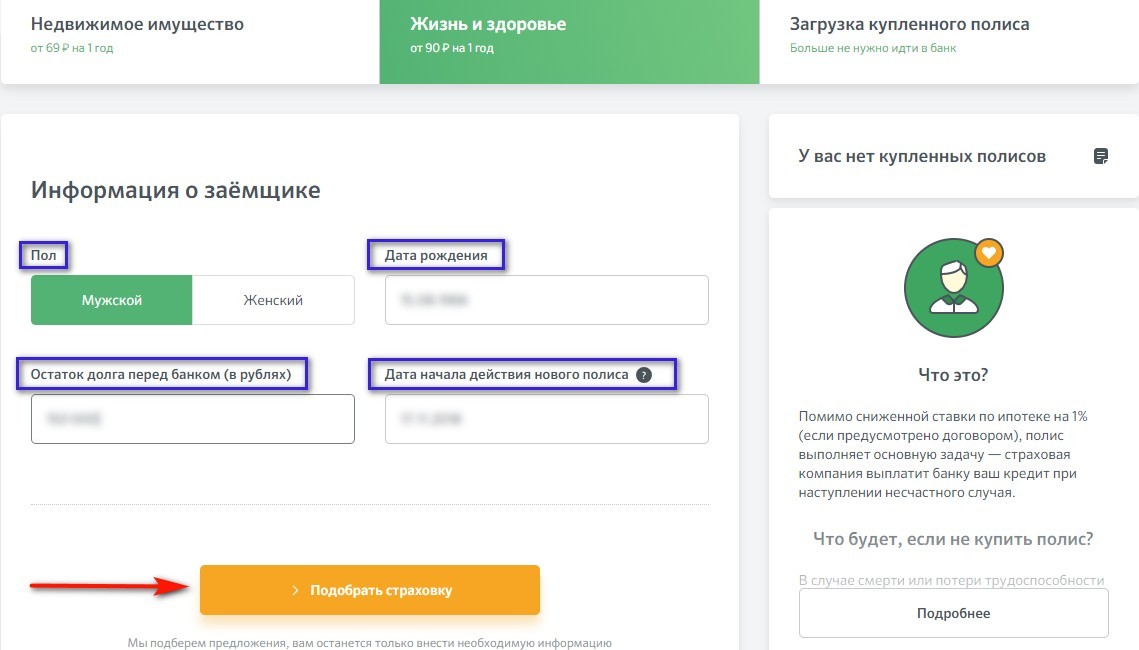

- Заполняете информацию о недвижимости или о себе (в зависимости от выбранного типа полиса). Нажимаете “Подобрать страховку”.

- После анализа данных (в течение нескольких секунд) система выдает доступные вам предложения.

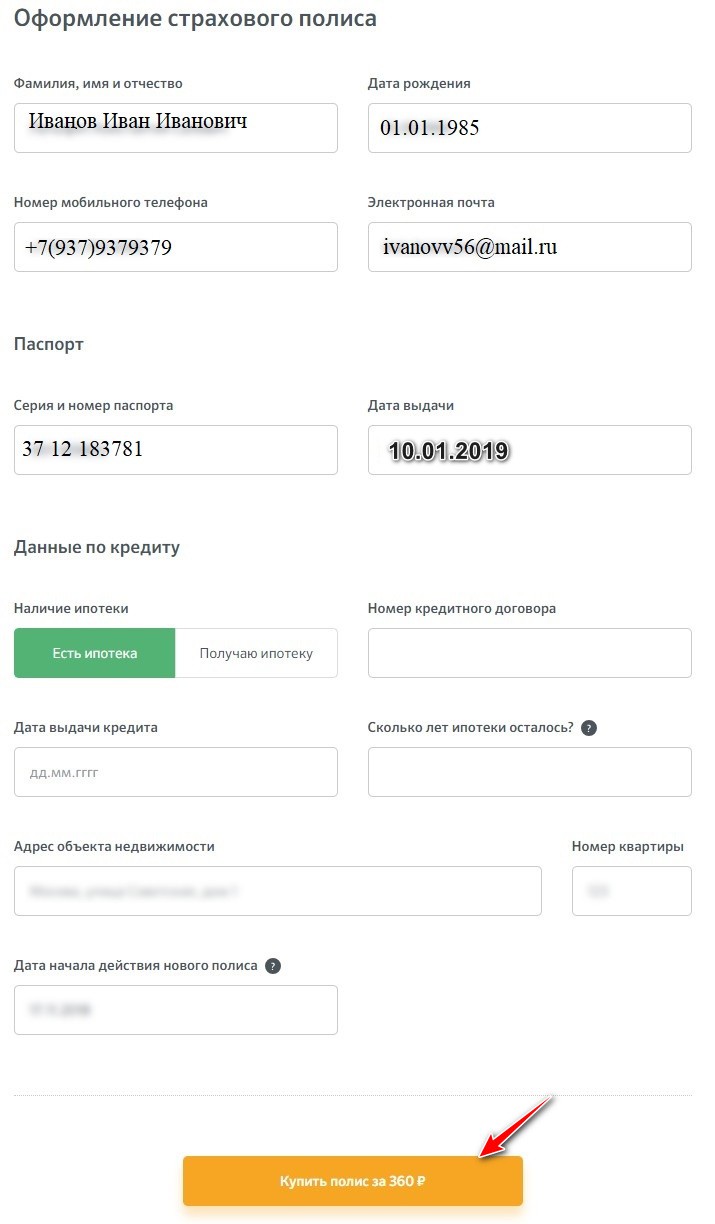

- После выбора компании вы можете приступить к оформлению страхового полиса. Для этого заполняете анкету. Нажимаете “Купить полис за 360 рублей”.

- После заполнения данных вам будет доступен калькулятор платежа ипотечного страхования. Потребуется ввести дату подписания кредитного договора, дату рождения, сумму кредита и пол.

После внесения данных вы сможете увидеть размер ежемесячных платежей.

100%-ная дочерняя компания Сбербанка России ООО СК «Сбербанк страхование жизни» предлагает пользователям ДомКлика воспользоваться программой “Защищенный заемщик”. Она предполагает, что при наступлении страхового случая, ООО СК «Сбербанк страхование жизни» выплатит сумму, компенсирующую обязательства по ипотеке. Полис оформляется в течение 7 минут, а стоит всего лишь от 75 рублей.

Для отправки заявки необходимо ответить на 6 вопросов и внести персональные данные. Далее нажать “Оформить полис”.

Калькулятор расчета стоимости страховки для ипотеки

Внимание: если на какой-то вопрос вы ответили утвердительно, компания ООО СК «Сбербанк страхование жизни» откажет вам в оформлении полиса!

Для клиентов также доступно оформление страховки в мобильном приложении. Для этого необходимо найти в приложении соответствующий раздел и проследовать по подсказкам, которые всплывают в клиентском интерфейсе.

Необходимые документы

Для страхования ипотеки в Сбербанке заемщику понадобится подготовить следующие документы:

- паспорт;

- выписку из ЕГРН (ранее свидетельство);

- договор ДКП (купли-продажи);

- согласие супруга;

- письменное согласование с органами опеки и попечительства (если в семье есть несовершеннолетние дети);

- фискальные документы, подтверждающие отсутствие задолженности по начислениям коммунальных компаний.

Для заключения договора обеспечения рисков от несчастного случая в пакет документов для оформления страховки обязательно добавляется результат медицинского осмотра.

Выплата возмещения по страховке

При наступлении страхового случая заемщику необходимо обратиться в отделение банка с обращением к страховой компании или произвести звонок по номеру: 8 800 555 55 57.

Правила возмещений по страховке отличаются в зависимости от выбранной заемщиком компании-страховщика. Тем не менее зачастую клиент обязан официально (письменно) уведомить страховую компанию и приложить документы для оформления страхового случая. Все это делается в сроки, оговоренные в договоре (полисе), указывается причина события и примерная сумма ущерба.

При поступлении обращения страховая компания рассматривает документы и в течение 10 (условно) дней принимает решение. При утверждении выплаты делает расчет возмещения по страховке и перечисляет в банк.

Возмещение в рамках заключенных договоров происходит по тем видам рисков, которые были согласованы заемщиком банка.

Особенности выплаты возмещения

Сотрудничество со Сбербанком обеспечивает определенную лояльность учреждения. Компания остается в числе первых по выплатам, связанных с обеспечением имущественных рисков в отношении объектов, являющихся залоговым имуществом по ипотеке. Процент выплат возмещений по страховке в Сбербанке, по сравнению с остальными организациями, самый высокий.

В ряде случаев заемщики обращаются в суд за истребованием сумм ранее уплаченной страховки. На практике инстанции встают на сторону кредитной организации, поскольку обязанность обеспечения закреплена в Законе. Вернуть средства допускается по заявлению, если заемщик погасил задолженность по ипотеке ранее намеченного срока.

По каким причинам банк может отказать в выплате страхового риска?

Выплата по страховым рискам ипотеки может быть отклонена, если:

- Заявитель не уведомил своего страховщика о наличии серьезного заболевания. Например, вирусе иммунодефицита человека (ВИЧ-инфекции) или онкологии, которые заведомо могли привести к ухудшению качества жизни.

- Смерть наступила вследствие ВИЧ-инфекции, алкогольной или наркотической зависимости, заболеваний сердечно-сосудистой системы.

- Страховая компания перестала существовать.

- Клиент уволился по собственной инициативе.

- Заемщику назначено пособие по безработице.

Продление страховки на ипотеку

Если заемщик принимает решение оплачивать полис за счет собственных средств (вне основного кредита), ему необходимо будет ежегодно переоформлять полис. За продлением сроков необходимо следить самостоятельно. Об этом будут напоминать из банка, поскольку это заинтересованность именно кредитного учреждения. Если страховка не будет переоформлена, финансовая компания может предъявить требование о досрочном возврате займа или применить санкции, прописанные в договоре.

Продлить полис, также как и оформить, можно в режиме онлайн.

Просрочка платежа по ипотечному страхованию

Заемщики, принимая на себя обязательства по уплате платежей по кредиту, нередко включают сумму в основное тело долга. Очередность погашения обычно следующая: проценты по долгу, сама задолженность и страховка. Если денежных средств, перечисленных на специальный счет, окажется недостаточно, это повлечет просрочку по оплате полиса. При отсутствии платежа по ипотечному страхованию с вами свяжутся и попросят внести сумму.

Последствия при просрочке платежа по страхованию

Если заемщик по каким-либо причинам просрочил платеж при переоформлении полиса, это сдвигает срок обеспечения рисков. Если наступило неблагоприятное событие в период отсутствия оформленной страховки, то сумма возмещения может лечь на плечи кредитополучателя. Если ничего страшного не произошло, банк за просрочку может применить штрафные санкции. Выставить такие требования кредитное учреждение может только согласно договору.

Что делать, если просрочил платеж по страховке

Обычно особых проблем не возникает. Сотрудники банка следят за соблюдением сроков переоформления договоров и своевременно уведомляют об этом своих клиентов. Полисы чаще всего оформляются сроком на один год, поэтому по истечении этого периода необходимо оплатить сумму задолженности по страховке и предоставить документы в банк.

Если заемщик не предпринимает активных действий, ему могут пересчитать ставку по кредиту. Узнать обновленную нагрузку на бюджет можно в офисе банка или в досрочном погашении кредита. Вне зависимости от принятого решения заемщику лучше всего связаться с банком и выйти на конструктивный диалог.

Выводы

Страхование жилья при ипотеке — это гарантия для заемщика и банка на случай наступления неблагоприятных событий – утраты имущества полностью или частично, а также смерти или инвалидности кредитополучателя. Ипотека — долгосрочное кредитование, поэтому заемщикам рекомендуется оформлять полис во избежание негативных последствий вследствие сложной жизненной ситуации.