Сбербанк — один из немногих, кто старается максимально облегчить финансовую нагрузку на своих клиентов. Уникальные акции и предложения помогают приобрести собственное жилье с минимальными затратами.

До 11 сентября 2018 года действовала беспрецедентная программа снижения процента ипотеки в ДомКлике от Сбербанка. Оформив обращение, заемщик, в случае одобрения, мог снизить ставку по займу и сократить свой ежемесячный платеж.

На сегодня подобные предложения в Сбербанке отсутствуют. Однако, каждый заемщик имеет право воспользоваться услугами реструктуризации или рефинансирования ипотеки. Нижеизложенная информация обязательна к ознакомлению во избежание сложностей при оформлении заявления.

Оглавление

- 1 Можно ли снизить процентную ставку по действующей ипотеке

- 2 Условия снижения процентов по кредиту по программе рефинансирования

- 3 Как узнать решение по заявкам на снижение ставки, поданным ранее

- 4 Какие ставки по ипотеке в 2024 году

- 4.1 Текущие ставки по кредитам в ДомКлике

- 4.1.1 Приобретение строящегося жилья

- 4.1.2 Приобретение готового жилья

- 4.1.3 Рефинансирование ипотеки и других кредитов

- 4.1.4 Ипотека по программе Приобретение готового жилья

- 4.1.5 Ипотека с господдержкой для семей с детьми

- 4.1.6 Строительство жилого дома

- 4.1.7 Загородная недвижимость

- 4.1.8 Нецелевой кредит под залог недвижимости

- 4.1.9 Ипотека плюс материнский капитал

- 4.1.10 Военная ипотека

- 4.1.11 Гараж или машино-место

- 4.1.12 Реструктуризация кредитов

- 4.1 Текущие ставки по кредитам в ДомКлике

- 5 Советы новым заемщикам

- 6 Вопрос-ответ

- 7 Заключение

Можно ли снизить процентную ставку по действующей ипотеке

Уменьшить процент по имеющейся ипотеке невозможно, поскольку законом не предусмотрена возможность изменения условий кредитования после подписания договора.

Но Сбербанк предлагает альтернативные варианты, которые снижают кредитную нагрузку на заемщика на время финансовых проблем:

- Реструктуризация — возможность изменить условия по действующей ипотеке в Сбербанке. После грамотной реструктуризации долговая нагрузка снизится за счёт повышения (увеличения) срока выплаты кредита.

- Рефинансирование — программа, направленная на помощь клиентам с ипотекой другого банка России. Финансовая нагрузка будет ниже за счёт более выгодных для заемщика условий. Называю еще «переипотека».

Единственная программа, позволяющая напрямую снизить процент ипотеки непосредственно в Сбербанке, была закрыта 11 сентября 2018 года. Все те, кто успел оформить обращение до этой даты, могут лишь проверить ее статус через портал ДомКлик.

На сегодня подать заявление на снижение процентной ставки по действующей ипотеке в ДомКлик невозможно. Однако есть возможность подать заявку на рефинансирование ипотеки в другие банки, например:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

|

до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Реструктуризация

Реструктуризация позволяет улучшить имеющиеся условия по действующему кредитному договору. Программа нужна для снижения размера выплаты, без прямого изменения текущей процентной ставки.

Сбербанк предлагает клиентам три варианта реструктуризации ипотеки:

- Изменение валюты — долларовую ипотеку можно конвертировать в рублевую по более выгодному курсу.

- Изменение срока кредитования — за счет увеличения сроков выплаты займа уменьшается размер ежемесячных взносов.

- Предоставление отсрочки — оформление льготного периода с кратковременным снижением месячных платежей.

Аргументы для оформления программы реструктуризации с целью последующего перерасчета платежей:

- Снижение доходов (увольнение, сокращение заработной платы и т. п.).

- Призыв на срочную военную службу.

- Декретный отпуск по уходу за ребенком.

- Частичная или полная утрата трудоспособности.

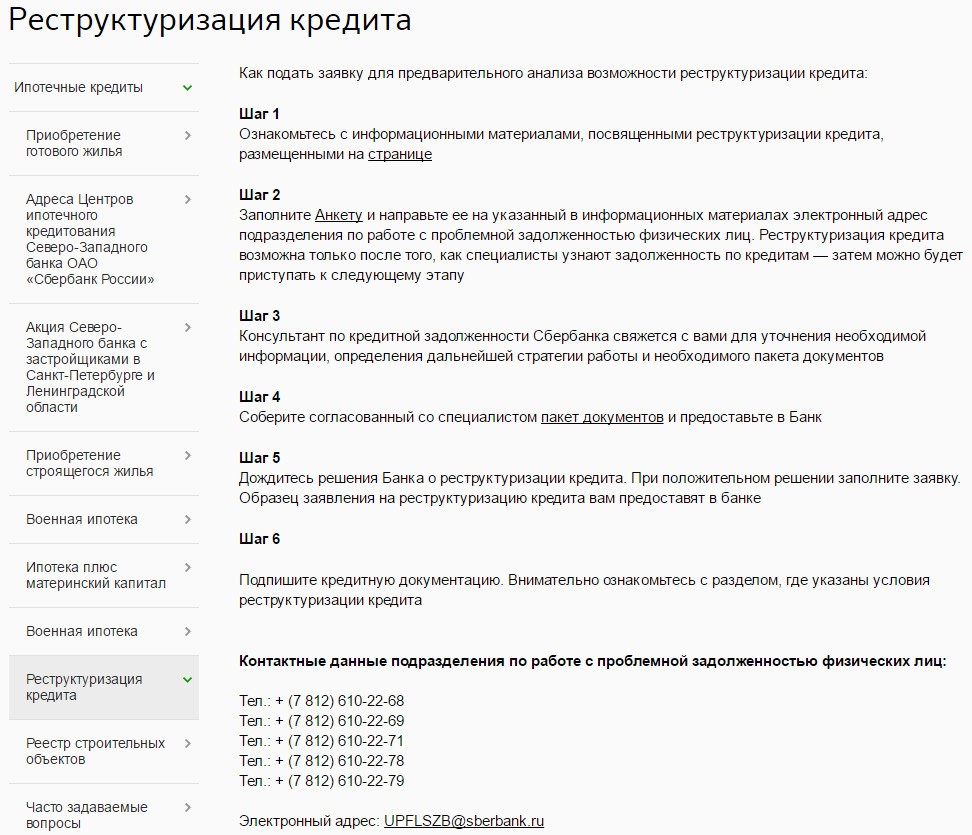

Основные этапы реструктуризации задолженности:

- сбор необходимого пакета документов;

- ознакомиться с условиями и подать заявление;

- при удовлетворении всех требований банка, получить одобрение;

- подписать договор на реструктуризацию.

Для оформления потребуются:

- Паспорт гражданина РФ (его копия).

- Справка, подтверждающая доход за последние 3 месяца (не требуется в случае увольнения).

- Документ, подтверждающий отсутствие постоянной трудовой деятельности.

- Заявление о выходе в декретный отпуск.

- Нотариально заверенная копия приказа работодателя об изменении условий оплаты труда.

- Уведомление о предстоящем сокращении.

- Заявление о постановке на учет в службу занятости, с указанием размера получаемого пособия.

- Справка, подтверждающая нетрудоспособность, инвалидность, смерть.

Подать заявку на пересчет можно в офисе банка или онлайн на официальном сайте Сбербанка. После входа в систему по номеру телефона, необходимо заполнить все поля анкеты, в соответствии с действительностью и прикрепить к заявлению отсканированные копии требуемых (на первом этапе) документов.

Рефинансирование

Рефинансирование — это программа, позволяющая выгодно изменить условия погашения ипотеки, взятой в другом банке.

Список банков в которые выгодно рефинансировать ипотеку Сбербанка

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

|

до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

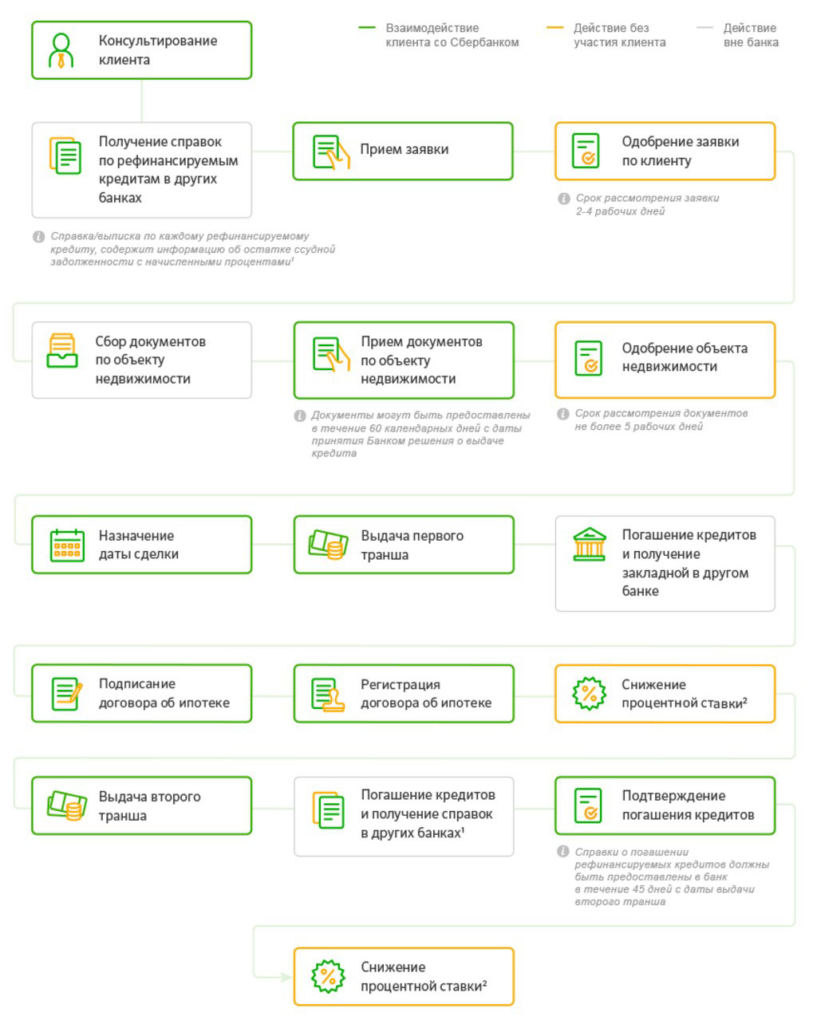

Этапы оформления:

- сбор необходимой документации;

- оформление обращения в офисе банка или на официальном портале ДомКликhttps://ipoteka.domclick.ru/ (рассмотрение от 2 до 4 дней);

- после одобрения предоставить в течение 3-х месяцев оригиналы документов в офис Сбербанка и провести оценку ипотечного жилья (3-5 дней);

- подписать договор на получение кредита под 12,9% на погашение задолженности в другом банке, снижение процентной ставки на 2% осуществляется после прохождения всех этапов (на финальной стадии она составляет 10,9%);

- погасить ипотеку в другом учреждении и получить справку об отсутствии задолженности, сделать это нужно в течение двух месяцев после получения кредита в Сбербанке;

- справку необходимо направить в Росреестр, чтобы снять обременение с недвижимости;

- оформить ипотеку в Сбербанке и подать с менеджером документы в Росреестр на регистрацию сделки, после обработки запроса (10-30 дней) ставка будет снижена на 2%.

Последние 3 пункта нужно осуществить в течение 60 дней, чтобы банк не начал процедуру взыскания выданного кредита. Если заемщик не укладывается в установленный срок, он имеет право подать заявление на отсрочку.

Заемщик вправе провести одновременное рефинансирование кредитов других банков, но в данном случае, средства выдаются в два этапа:

- Первый. Кредит на погашение ипотеки.

- Второй. После рефинансирования ипотечного кредита, оставшиеся средства выдаются для покрытия иных имеющихся финансовых обязательств.

Документы на альтернативное понижение процентной ставки по ссуде или кредиту через портал ДомКлик:

- Заявление-анкета на рефинансирование.

- Паспорт.

- Документ, подтверждающий доход и трудовая книжка.

- Договор имеющегося ипотечного кредита.

Нужно учитывать, что рефинансирование потребует затрат:

- оформление страховых полисов;

- расходы на регистрацию и оценку недвижимости.

Поэтому важно просчитать собственную выгоду.

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Рассмотрим пример: задолженность по ипотеке у заемщика составляет 3 млн. рублей на 7 лет. В Сбербанке процентная ставка была снижена на 2%, в итоге, за год он сэкономит 38400 рублей, а за оставшийся период 268 800 рублей. Таким образом, полная выгода составит 231 300 рублей за 7 лет.

Условия снижения процентов по кредиту по программе рефинансирования

Заявка на ипотеку оформляется при полном соответствии базовым требованиям программы:

- кредит выдается только в рублях;

- минимальная сумма для займа, подпадающего под рефинансирование — 300 тыс. рублей;

- максимальный размер — 7 млн. рублей, но не выше 80% от стоимости жилья;

- срок погашения — до 30 лет;

- рефинансирование только одного ипотечного кредита.

При оформлении заявки необходимо предоставить паспорт и перечисленные выше документы.

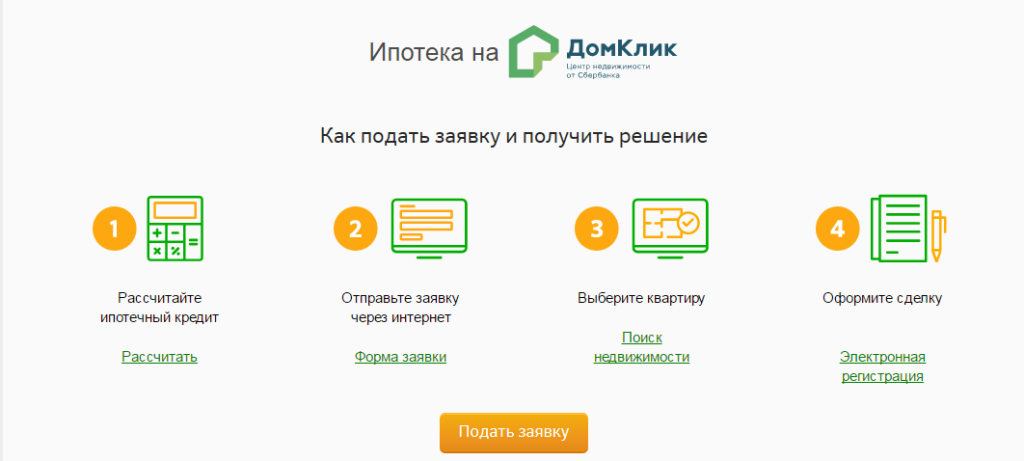

Онлайн-заявка на ДомКлик для рефинансирования ипотеки Сбербанка

Нельзя подать заявление через Сбербанк-Онлайн напрямую с официального сайта, сделать это можно только на портале ДомКлик.

Для этого требуется:

- перейти на официальный сайт сервиса;

- в правом верхнем углу «Войти в личный кабинет»;

- зарегистрироваться через Сбербанк-Онлайн.

После подтверждения, необходимо заполнить заявление о рефинансировании:

- Подать заявку через раздел портала ДомКлик.

- В графе цель кредита: выбрать «Рефинансирование».

- Внести все данные по ипотеке. Подобрать удобный срок погашения, учитывая размер ежемесячных платежей.

- Перейти на оформление заявки. Некоторые поля анкеты будут заполнены автоматически при регистрации через Сбербанк-Онлайн.

- Внести информацию по оставшимся пунктам в полном соответствии с действительностью, приложив требуемый пакет документов.

- После проверки данных, можно отправить заявку в Сбербанк.

- Остается дождаться решения банка по рефинансированию ипотеки. Обработка заявки занимает от 2 до 5 рабочих дней.

В случае положительного ответа, необходимо выбрать подходящее жилье и начать процедуру оформления.

Как узнать решение по заявкам на снижение ставки, поданным ранее

Сбербанк предоставляет каждому заемщику возможность узнать о снижении ставки:

- Проверить статус заявки по сокращению процентов, поданной в ДомКлик можно по телефону горячей линии 8 (800) 7709-999, назвав оператору личный номер, Ф. И. О. или идентификатор заявки.

- Узнать состояние заявки по снижению процента ипотеки через ДомКлик от Сбербанка. Нажав на «Проверить статус обращения», система перенаправит клиента на портал ДомКлик, где требуется вписать номер телефона.

Какие ставки по ипотеке в 2024 году

Ставки по ипотечному кредиту зависят от выбранной программы. Варьируются они в пределах от 6% до 13%.

Текущие тарифы по ипотеке в Сбербанке можно уточнить у сотрудников финансового учреждения или на официальном сайте.

Текущие ставки по кредитам в ДомКлике

Ставки по ипотеке на приобретение квартиры зависят от возможности субсидирования, срока кредитования и надбавок. Для расчета не нужно регистрироваться на портале, достаточно воспользоваться ипотечным калькулятором на нашем сайте.

Приобретение строящегося жилья

Программа рассчитана на покупку недвижимости в строящемся здании на первичном рынке.

Ставки:

- С субсидированием до 7 лет — 8,5%.

- Выше 7 лет — 9%.

- Базовая — 10,5%.

Дополнительные надбавки:

- +0,2% — если ПВ в пределах 15% — 20% (не включая верхнюю границу);

- +1% — при расторжении договора страхования жизни;

- +0,3% — для заемщиков без зарплатной карты Сбербанка;

- +0,1% — при отказе от «Сервиса электронной регистрации»;

- +0,3% — для клиентов, не подтвердивших доход при внесении первоначального взноса от 50%.

Приобретение готового жилья

Возможность покупки квартиры от Сбербанка по кредитному договору на вторичном рынке недвижимости.

Ставки по ипотечной программе:

| Ставка по договору | С подтверждением дохода | Без подтверждения дохода | ||

| Акция «Витрина» | Без акции | Акция «Витрина» | Без акции | |

| Базовая | 10,7% | 11% | 11,3% | 11,6% |

| В рамках акции «Для молодых семей» | 10,2% | 10,5% | 10,8% | 11,1% |

Рефинансирование ипотеки и других кредитов

Программа для снятия кредитной нагрузки за счет оформления нового ипотечного договора на реально выгодных условиях.

Ставки до и после регистрации сделки:

| Цели | Ставка до подтверждения погашения рефинансируемой ипотеки | Ставка до подтверждения погашения кредитов | Ставка после подтверждения погашения всех кредитных продуктов |

| До/после регистрации ипотеки | |||

| Ипотека | 12,9%/11,9% | — | 10,9%/10,9% |

| Ипотека + потребительский кредит + автокредит + кредитная карта + наличные | 13,4%/12,4% | 12,4% | 11,4%/11,4% |

| Ипотека + наличные на собственные цели | 13,4/12,4% | — | 11,4%/11,4% |

Ипотека по программе Приобретение готового жилья

Создана для участников Программы реновации жилищного фонда в городе Москве с целью переселения жителей из аварийных домов и дальнейшей реконструкции ветхой недвижимости.

Ставки:

- 10,5% годовых — для заемщиков, перечисляющих зарплату на счет в Сбербанке;

- 10,8% — для остальных клиентов;

- 11,1% — для клиентов, не подтвердивших доход, но при условии внесения 50% первоначального взноса.

Дополнительная надбавка в размере +1% начисляется при отказе от страхования жизни.

Ипотека с господдержкой для семей с детьми

Программа, по которой государство берет на себя оплату части процентов по ипотеке. Если в 2024 году в семье появился второй ребенок, кредит оформляется по ставке 6%, и действует она в течение трех лет.

В случае, если во время льготного периода рождается третий ребенок, срок по условиям программы «Ипотека для многодетных семей».увеличивается еще на 5 лет. По окончанию государственного субсидирования, процент по ипотеке составит 9,5%.

Строительство жилого дома

Программа, позволяющая клиентам банка начать строительство собственного дома. Кредитования осуществляется под ставку 11,6% с некоторыми надбавками:

- +0,3%, если заемщик не является зарплатным клиентом;

- +1% — до момента регистрации ипотеки;

- +1% — при расторжении договора страхования жизни и здоровья.

Загородная недвижимость

Ипотечный кредит на приобретение земельного участка, покупку или строительство дачи оформляется по ставке 11,1% с аналогичными надбавками, как и по программе «Строительство жилого дома».

Нецелевой кредит под залог недвижимости

Программа, позволяющая оформить кредит, без необходимости подтверждать цель займа. Выступает в роли альтернативного варианта для оформления ипотеки без первоначального взноса.

Выдается под 13% с надбавками:

- +0,5% — при отсутствии зарплатного счета;

- +1% — при отказе от страхования.

Ипотека плюс материнский капитал

Оформление кредитного договора с участием материнского капитала в качестве первоначального взноса или дополнительного обеспечения.

Выдается ипотека под 10,5% с возможными надбавками:

- +1% — при расторжении договора страхования жизни;

- +0,3% — для заемщиков без зарплатной карты Сбербанка;

- +0,1% — при отказе от «Сервиса электронной регистрации»;

- +0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%.

Военная ипотека

Возможность приобрести недвижимость при наличии удостоверения военнослужащего. Процентная ставка составляет 9,5%.

Гараж или машино-место

Кредит на покупку машино-места или приобретение/строительство гаража. Выдается по 11,6% со следующими надбавками:

- +0,3% — для клиентов, получающих зарплату в другом банке;

- +1% — до момента регистрации ипотеки;

- +1% — при отказе от страхования жизни.

Реструктуризация кредитов

Программа для помощи заемщикам, испытывающим временные финансовые затруднения. В данном случае, банк предлагает клиентам отсрочки, изменение валюты займа или сроков выплат.

Советы новым заемщикам

Способы снижения ставки для потенциальных заемщиков:

- Оформить договор на страхование жизни и здоровья — 1%. Однако, если учитывать стоимость полиса, фактическая экономия составляет 0,5%.

- Провести регистрацию ипотеки без посещения МФЦ и Росреестра — 0,1%.

- Снизить процентную ставку по ипотеке через ДомКлик, подав онлайн-заявку — скидка 0,3%.

- Приобрести квартиру у застройщика по скидке на срок до 12 лет — 2%.

- Подтвердить доход — 0,3%.

Выяснить истинную выгоду поможет кредитный калькулятор ДомКлик.

Важно учитывать, что не все квартиры идут со скидкой. Перед оформлением необходимо ознакомиться с предлагаемыми застройщиками вариантами по сниженным ставкам.

На какую недвижимость можно понизить ставку

Снизить ставку по кредитованию можно на любую недвижимость, но при условии оформления ипотеки на обычных условиях, без льгот.

Кто может получить одобрение на снижение ставки

Подать обращение может каждый человек, но только при соблюдении обязательных условий банка. Отличным бонусом станет, если у клиента уже открыт сберегательный счет на крупную сумму денег.

Важно помнить! Программа на снижение ставки кредитования прекращена и оформить заявление невозможно!

Вопрос-ответ

Есть ли социальные программы для снижения процентной ставки

В Сбербанке таковых программ нет. Однако, заемщик может снять часть кредитной нагрузки, воспользовавшись материнским капиталом. Также, при удовлетворении базовых требований, можно стать участником программы субсидирования ипотеки.

Можно ли обратиться в суд

Можно, но только при условии несоблюдения банком своих прямых обязательств. В остальных случаях, лучше обратиться в центр поддержки клиентов по телефону 8 (800) 555-55-50. В сложной финансовой ситуации, Сбербанк всегда пойдет навстречу заемщикам.

Где можно скачать образец заявления на уменьшение процентной ставки по ипотеке

Образец на оформление заявки в отделении Сбербанка отсутствует, поскольку программа снижения процентных ставок ликвидирована.

Для уменьшения кредитной нагрузки можно подать ходатайство на рефинансирование или реструктуризацию ипотеки.

Что нужно для понижения размера выплат через ДомКлик

Нельзя напрямую изменить процент по займу, но можно подать заявление на снижение ставки через DomClick за счет реструктуризации долга.

Существует ли индексация ипотеки в Сбербанке

Индексация ипотеки — это миф! Ипотека тем и хороша, что фиксируется сумма в рублях, а дальше никого не волнует, что с рублем происходит — знай себе плати проценты за отчетный период и очередную часть оставшегося долга.

Заключение

Напрямую изменить процентные ставки по ипотечным кредитам невозможно, но Сбербанк предлагает два варианта: рефинансирование и реструктуризация займов, благодаря которым, с заемщика будут частично сняты долговые нагрузки, что со временем восстановит его финансовое положение. Перед оформлением по выбранной программе важно рассчитать выгоду, в противном случае, она может обернуться убытками.

Давно искала подобное, спасибо очень интересно!

Спасибо за лестный отзыв! Рады стараться для вас!

Сбербанк — ЛУЧШИЙ!

Будет ли снижение ставок в 2019 году по ипотечным кредитам, взятым в 2014 году в Сбербанке?

Будет ли снижение ставок в 2020 году по ипотечным кредитам, взятым в 2015 году в Сбербанке?

Сбербанк не упустит ни одной копеечки… готовы голым вас по миру отправить, плевать им на ваши финансовые трудности. Рефинансирование — тоже трата времени и денег (если квартира в залоге банка). Не успели в период, когда была программа по снижению ставки — платите так, как предусмотрено договором, и не важно что брал ты кредит десять лет назад по 13%, а сейчас предлагают под 10%….

С какой % ставки СБ может понизить % ставку по ипотеке?

Будет ли снижение процентной ставки в 2020 г. по ипотеке взятой в 2014 г.?

банку реально выгодно чтобы люди от них уходили в другие банки вместо того чтобы понизить ставки? допустим при рефинансировании сумма платежа падает грубо говоря на 2 -3 тыс, почему бы сбербанку не понизить ставку хотя бы чтобы сумма упала на 1-1,5 тыс, было бы логично. Но видимо банку выгодно чтобы люди от него уходили.

Здравствуйте Иван!

Не обязательно чтобы уходили. Есть еще вариант воспользоваться рефинансированием или рестуктуризацией внутри банка.