Приобретая жилье за счет кредитных средств, клиенты хотят знать, как долго оформляется ипотека в Сбербанке. Сделка включает в себя несколько этапов. Сроки одобрения ипотеки в Сбербанке позволяют заемщикам определиться с выбором жилья и собрать документы для предоставления в банк.

Оглавление

- 1 Сколько времени занимает оформление ипотечного кредита в Сбербанке

- 2 Время рассмотрения ипотечного кредита в Сбербанке по этапам

- 2.1 Подача заявки на ипотечный кредит

- 2.2 Особенности рассмотрения заявки на жилищный кредит

- 2.3 Сколько дней Сбербанк рассматривает заявку на ипотечный кредит?

- 2.4 Одобрение жилищного кредита

- 2.5 Подбор объекта

- 2.6 Оценка жилья

- 2.7 Сбор необходимых документов на жилье

- 2.8 Одобрение недвижимости

- 2.9 Оформление страховки

- 2.10 Подписание кредитного договора

- 2.11 Регистрация сделки

- 2.12 Внесение первоначального взноса

- 2.13 Выдача кредита

- 3 Основные причины задержек на каждом этапе

Сколько времени занимает оформление ипотечного кредита в Сбербанке

В большей части случаев оформление ипотечного договора в Сбербанке регламентировано. По условиям банка, на первичный этап оформления ипотеки, рассмотрение заявки, отводится от 3 до 5 рабочих дней. Увеличение срока — индивидуальный случай, который зависит от многих факторов, например, ошибки в представленных документах или длительной проверки андеррайтерами кредитной истории заемщика.

Условия ипотечного кредита могут косвенно влиять на то, сколько времени оформляется ипотека в Сбербанке. Заявки с суммами до 3 млн. рублей рассматриваются быстрее, чем кредиты свыше 5 млн. При положительном решении банка у клиента есть 90 дней, чтобы найти жилье и предоставить справки менеджеру Сбербанка. После выбора недвижимости оформление ипотечного кредита займет 3-5 дней.

Требования к заемщикам

Обязательным условием к заемщикам от Сбербанка является наличие гражданства РФ. Можно взять ипотеку по месту:

- Регистрации клиента.

- Нахождения компании, которая является работодателем заемщика.

- Расположения объекта кредита.

Возраст: взять ипотеку могут лица от 21 года до 75 лет. Если ипотечный кредит выдается без справок с работы, то максимальный возраст заемщика составит 65 лет.

Стаж: официальное трудоустройство, непрерывный стаж на текущем месте — не менее полугода. За последние 5 лет трудовой стаж клиента, в совокупности, должен быть не менее года.

При подаче заявки условия для клиентов, получающих зарплату на карты или вклады Сбербанка, снижены. Участникам зарплатного договора проще оформить целевой кредит на приобретение недвижимости, так как они могут получить предварительное одобрение ипотеки через 1-6 часов с момента подачи заявки.

Вероятность одобрения у таких клиентов тоже выше. Кредитор анализирует количество поступлений на карту или вклад без обязательных справок. Только у клиентов, получающих зарплату на счета Сбербанка, есть возможность получить ипотеку с минимальной процентной ставкой и максимальной суммой займа одновременно.

Время рассмотрения ипотечного кредита в Сбербанке по этапам

Этапы оформления целевого кредита на приобретение недвижимости в Сбербанке:

- Подача документов на кредит. Клиент ждет, пока рассматривается ипотека, до 5 дней.

- Если было одобрение ипотеки, у заемщика есть 90 дней на выбор недвижимости и сбор документов.

- Банк на протяжении 3-5 дней проверяет справки о кредитуемом объекте .

Этапы получения решения в Сбербанке могут занимать менее 3 дней, что не является нарушением регламента банка.

Подача заявки на ипотечный кредит

Подача заявки онлайн на сайте ДомКлик занимает не более 10 минут. Для входа в систему можно использовать логин и пароль от Сбербанк Онлайн. Если заемщик желает узнать, под какой процент ему одобрит банк, он может подать заявку в отделении Сбербанка.

При составлении заявки менеджер будет использовать ипотечный калькулятор.

Если заявка подается через ДомКлик, то сразу после входа в систему клиент увидит рекомендации банка: как увеличить шансы на одобрение. Следует нажать на кнопку «Дальше» (3 раза), затем — «Перейти к заполнению анкеты«.

В верхней части экрана будут отображаться условия покупки жилья. Для изменения параметров предусмотрен значок «Редактировать».

Как только условия кредита скорректированы, нужно заполнить заявку.

Лайфхак: если входить в ДомКлик через Сбербанк Онлайн, раздел «Документы» заполняется автоматически.

В графе «Личные данные» нужно ввести:

- ФИО.

- Дату рождения.

- Образование.

- Наличие детей до 18 лет.

- Семейное положение (если заемщик в браке, указывается наличие брачного договора).

- Была ли смена ФИО, если да, то старые данные и причина изменения (брак, например).

- Номер мобильного.

Далее указываются сведения о доходе (способ подтверждения занятости, ежемесячная зарплата, номер карточки — для зарплатных клиентов) и информация с места работы.

Раздел «Паспорт» заполняется автоматически после нажатия кнопки «Подтвердить» (если входить через Сбербанк Онлайн). Если в личной информации заемщик указал, что состоит в браке, то следующим этапом будет аналогичное заполнение данных на супругу(а).

Если созаемщики не только супруги, следует нажать на «Добавить» в одноименном разделе и ввести данные еще одного клиента. Последним этапом является выбор офиса банка. Если не все данные заполнены, появится уведомление красным шрифтом внизу экрана.

После заполнения всех разделов следует нажать «Отправить заявку в банк».

Какие документы понадобятся для составления заявки?

Документы для одобрения ипотеки отличаются в зависимости от того, получает ли заемщик зарплату на счет (карточку Сбербанка) или нет.

Какие документы должны находиться с собой у клиента-участника зарплатного договора:

- Паспорт РФ.

- Личное фото. Его заемщик может сделать самостоятельно со своего мобильного.

- Номер зарплатной карты.

Если заработная плата клиенту приходит на счет другого банка (или выдается лично), следует предоставить копию трудовой книжки. Она должна быть заверена отделом кадров, с подписью владельца.

Сбор документов для тех, кто может подтвердить свою занятость, должен включать справку 2-НДФЛ за полгода. Документ следует подтвердить в бухгалтерии или отделе кадров. Ошибки в справке недопустимы. В качестве альтернативы документа о доходах клиент может предоставить справку по форме банка для заполнения, куда работодатель должен внести сведения о его заработке.

Заемщикам, не имеющим возможность собрать пакет документов, допускается подать заявку при наличии:

- Водительского удостоверения.

- Военного билета (или удостоверения военнослужащего).

- Загранпаспорта.

- Удостоверения сотрудника органов федеральной власти.

Какие бумаги необходимы при подаче заявки ИП, нотариусом, адвокатом:

- Декларация.

- Документ о регистрации деятельности.

- Лицензия (не всем).

Если супруги подали документы на ипотеку, то они должны принести свидетельство о браке. При наличии в семье несовершеннолетних детей, следует взять документы о рождении на каждого ребенка.

Особенности рассмотрения заявки на жилищный кредит

Заявка по ипотеке рассматривается в течение 5 дней. На протяжении срока одобрения кредита заемщику остается ждать ответа Сбербанка, выдадут ли ему заемные средства.

В порядке исключения заявка может рассматриваться более 5 рабочих дней. Причиной может служить сложный случай по кредиту или принятие решения об отказе. Почему Сбербанк отказывает в получении ипотеки:

- Испорченная кредитная история. Клиентам с неоднократными просрочками сроком более 5 дней получить ипотеку будет сложнее, чем добросовестным плательщикам. Узнать кредитную историю можно в интернет-банке Сбербанка или через БКИ.

- Недостаточная платежеспособность. Для получения ипотеки размер кредита не должен превышать более 50% от заработной платы.

- Наличие действующих обязательств. Непогашенные кредиты снижают платежеспособность клиента.

- Неактуальная информация в заявке. Ошибочно (или преднамеренно) неверно введенные данные банк расценивает как фальсификацию информации.

Продление срока одобрения ипотеки происходит автоматически, без обязательного уведомления об этом клиента. Однако как правило Сбер уведомляет клиента о продлении когда заканчивается срок одобрения.

Сколько дней Сбербанк рассматривает заявку на ипотечный кредит?

Банк рассматривает заявку на ипотеку в течение 5 дней. Но получить решение по кредиту клиенты могут и раньше. Ипотечные менеджеры Сбербанка уверяют, что в большинстве случаев андеррайтеры принимают решение по заявке в день оформления.

Сроки рассмотрения заявления на ипотечный кредит могут быть увеличены, если у андеррайтеров есть причины сомневаться в решении. Сколько времени им понадобится в таком случае, зависит от индивидуальных условий договора.

Что делать после рассмотрения заявки?

Как только рассмотрение заявки на ипотеку закончилось, андеррайтер выносит решение по кредиту. Заемщик узнает об окончании рассмотрения заявки по СМС. В сообщении будет указано, что банк принял положительное (или отрицательное) решение по кредитному договору.

Одобрение жилищного кредита

О том, что ему одобряют ипотеку в Сбербанке, заемщик узнает по СМС. Получить уведомление с положительным решением по заявке — это значит получить одобрение ипотеки. Время ожидания одобрения кредита в Сбербанке — не более 5 дней. Но в большинстве случаев одобрение происходит в день подачи заявки на ипотеку.

Как узнать, одобрен ли ипотечный кредит Сбербанком?

После рассмотрения кредитной заявки клиенту поступает уведомление на мобильный телефон от Сбербанка. В сообщении указывается решение андеррайтеров по ипотеке. О том, что одобрили ипотеку в Сбербанке, заемщик может узнать в личном кабинете на сайте ДомКлик. Проверять одобрение можно сразу после подачи кредита, не дожидаясь СМС-уведомления.

Сколько действует одобрение ипотеки в Сбербанке

Время действия одобрения кредита начинается с момента вынесения решения по заявке. Срок одобрения ипотеки составляет от 3 до 5 дней. По истечении указанного периода у заемщика есть время, чтобы решить вопросы с выбором собственности и предоставить документы в банк. Одобренный кредит в Сбербанке действует 3 месяца (90 календарных дней). Срок действия одобрения может быть продлен, если задержка произошла не по вине клиента.

Что нужно делать после одобрения ипотечного кредита в Сбербанке

Как только банк одобрил ипотеку, начинается отсчет времени на поиск жилья и предоставления документов в банк. Дальнейшие действия покупателя недвижимости можно разделить на 3 этапа:

- Выбор жилья.

- Одобрение собственности банком.

- Получение ипотеки.

Тем, кто уже присмотрел квартиру, стоит сразу перейти к одобрению ипотечного кредита. С момента получения СМС об одобрении ипотеки у клиента есть 90 дней на оформление сделки. Если после сообщения банка заемщик желает изменить условия договора, он должен обратиться к своему кредитному менеджеру.

Даже если Сбербанк одобрил ипотеку, допускается корректировка договора до момента одобрения собственности. Клиент может не только запросить изменение суммы кредита, но и (по возможности) исправить тип договора: с приобретения новостройки до покупки жилья на вторичном рынке. Стоит иметь в виду, что после редактирования кредитной заявки процентная ставка может измениться.

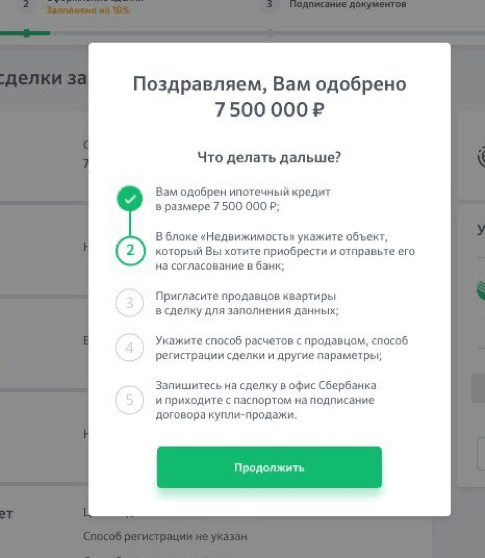

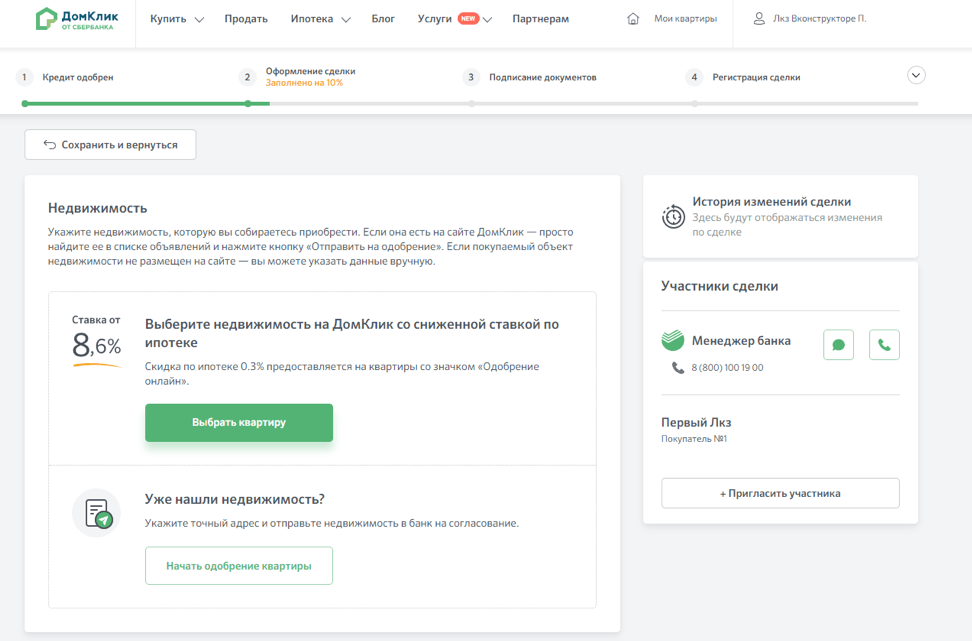

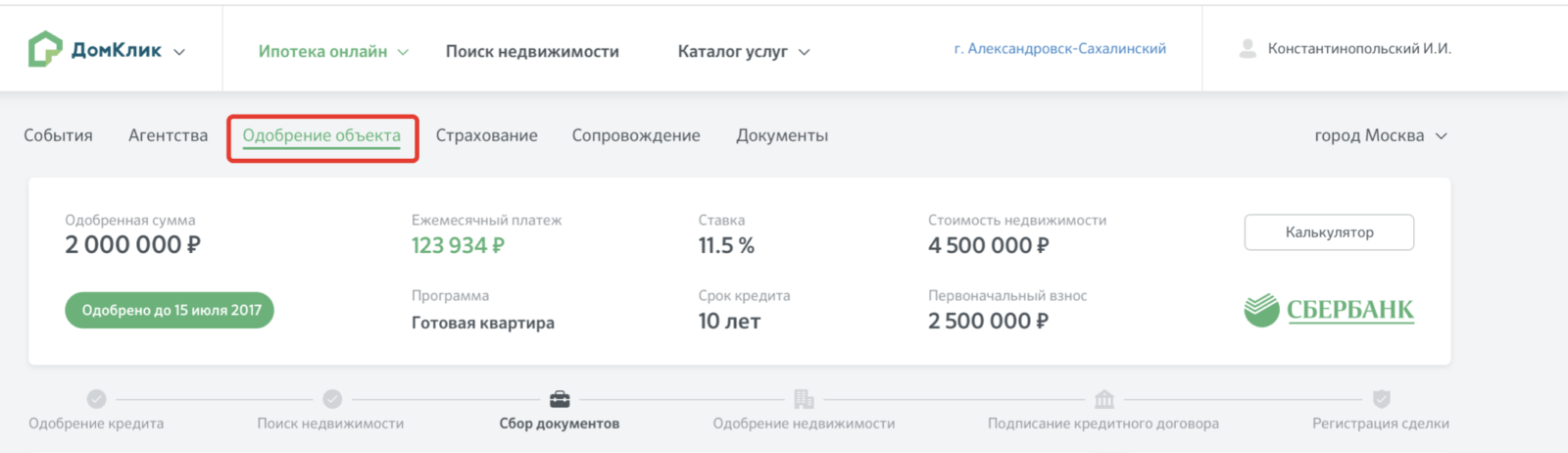

Оформление ипотечной сделки осуществляется на сайте ДомКлик с помощью «Конструктора сделки». Первое, что должен сделать клиент — осуществить вход в личный кабинет. Сразу после входа в систему клиент знакомится с уведомлением о том, что ему одобрен кредит Сбербанка.

Для перехода к оформлению сделки — кнопка «Продолжить». На новой странице появятся все этапы оформления кредита.

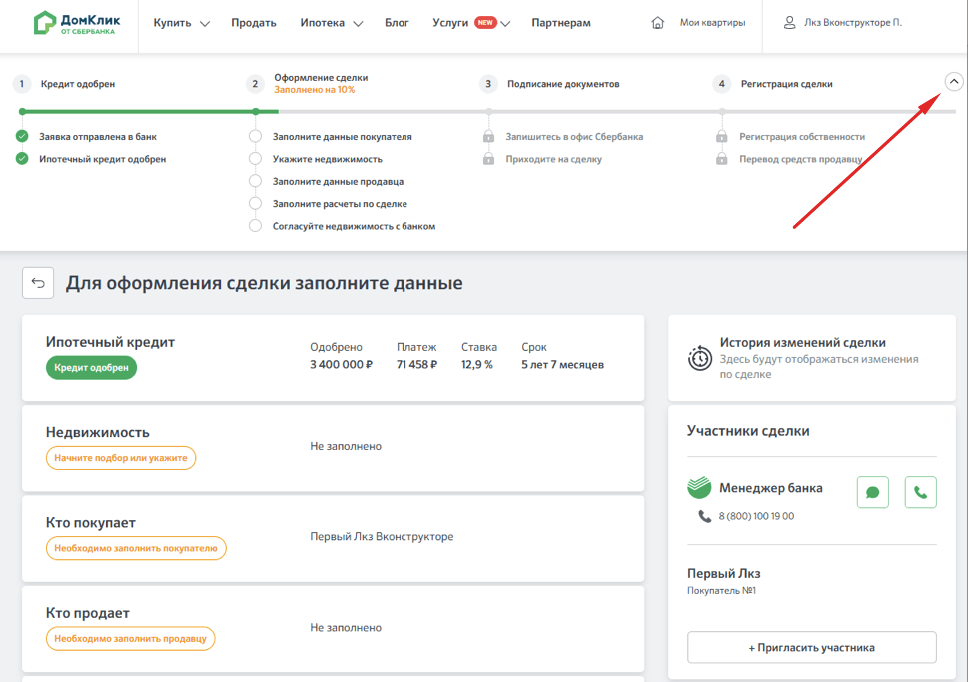

Стрелка в правом углу экрана показывает, какой этап сейчас проходит заемщик.

В правой части экрана есть контакты менеджера банка: он проконсультирует, если возникли вопросы при заполнении. Рядом с контактами — история, где заемщик может ознакомиться с условиями сделки.

Чтобы перейти на следующий этап, следует заполнить недостающие данные.

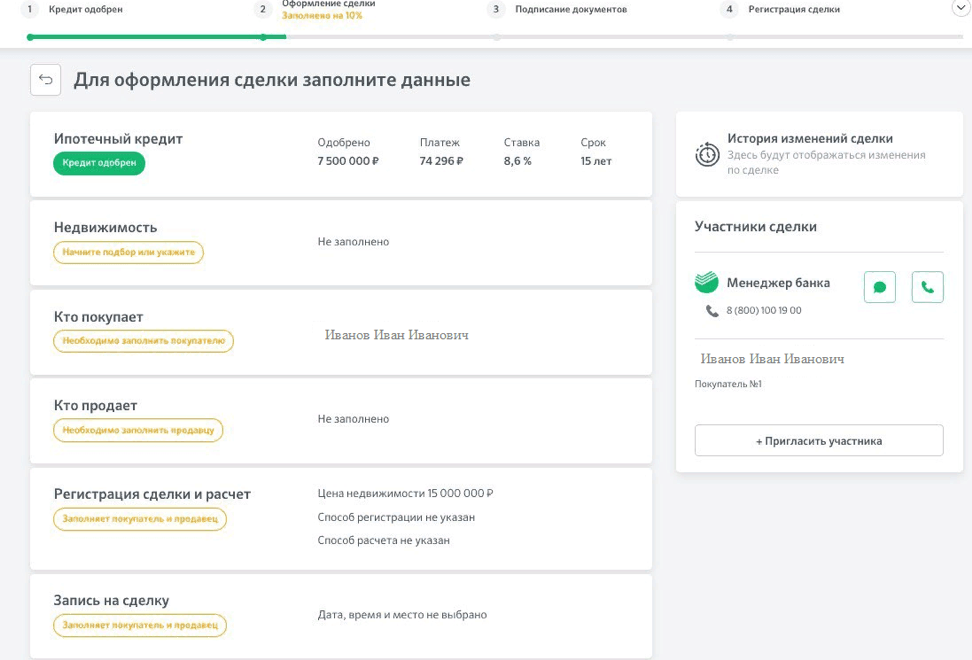

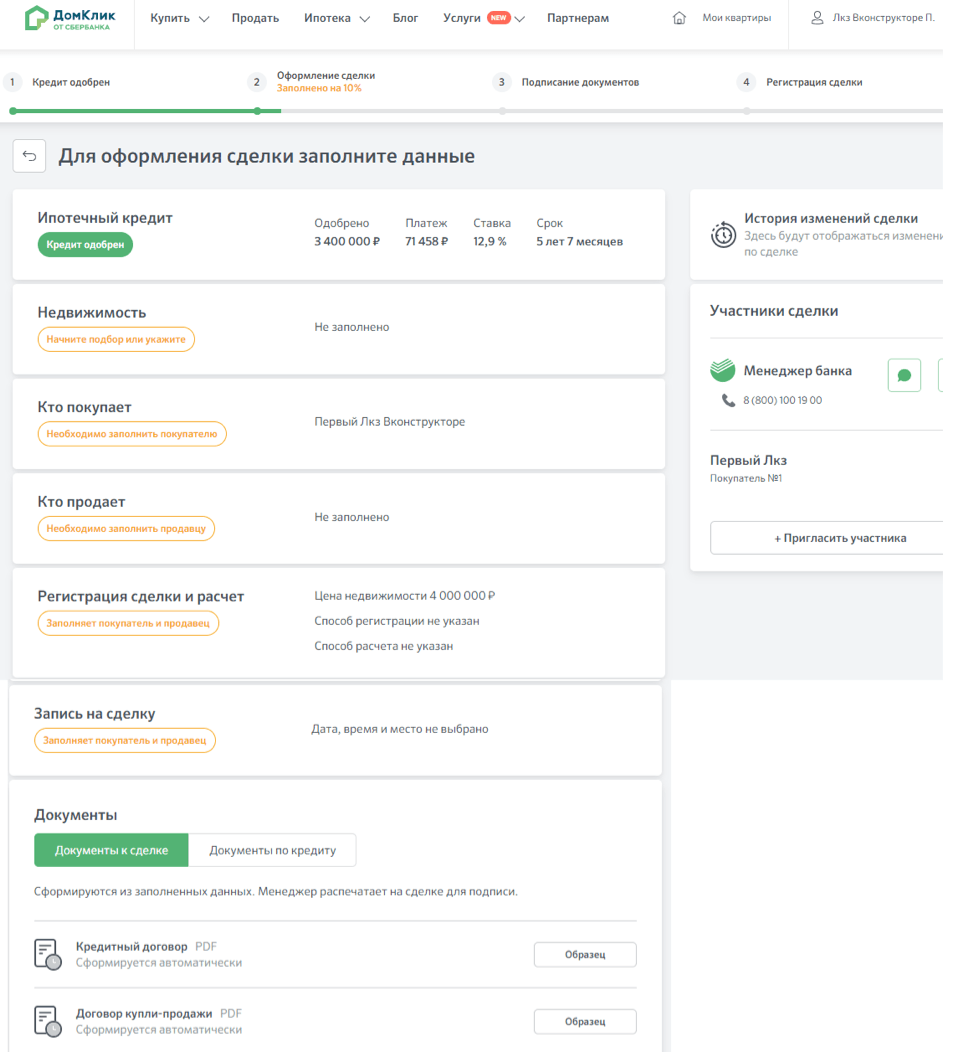

Заполнять информацию заемщик может сам или с помощью остальных участников сделки (кнопка справа «Пригласить участника»). Сведения о кредитуемом объекте представлены в разделе «Недвижимость». Подбор квартиры можно сделать на сайте ДомКлик.

Если жилье уже найдено, следует перейти на кнопку «Начать одобрение квартиры», далее — ввести адрес квартиры.

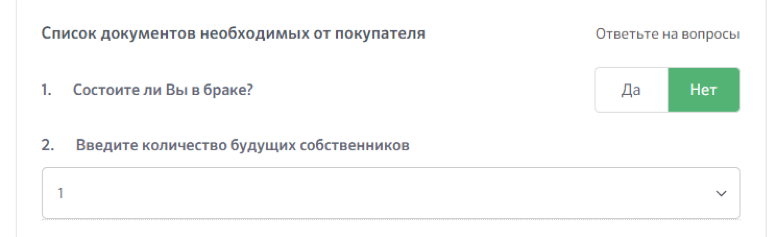

Следующим этапом является прохождение опроса. Для продавца и покупателя вопросы различаются.

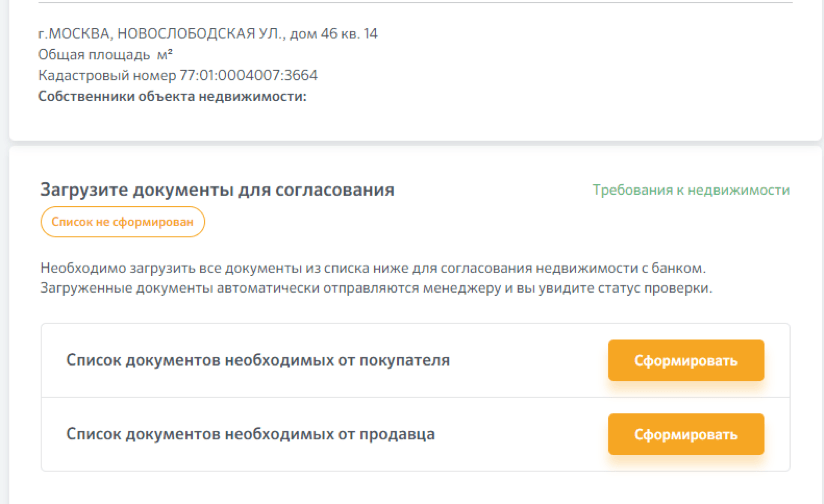

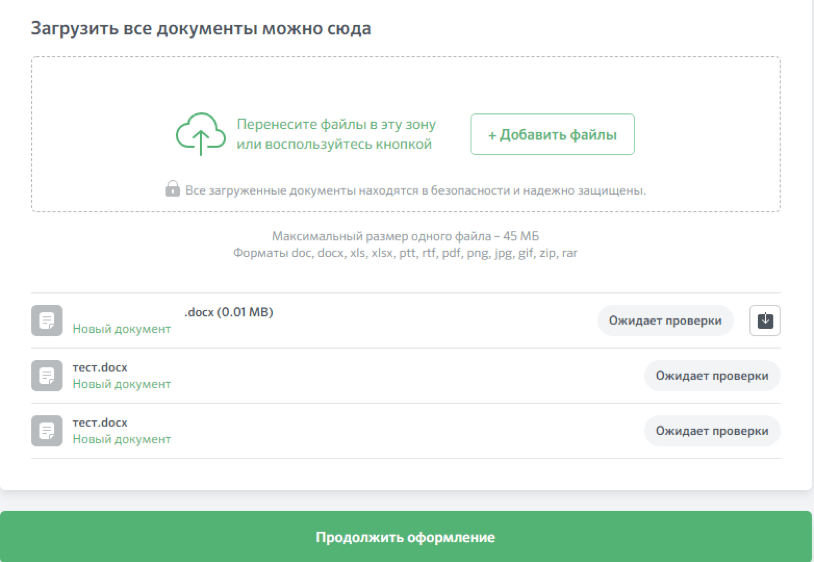

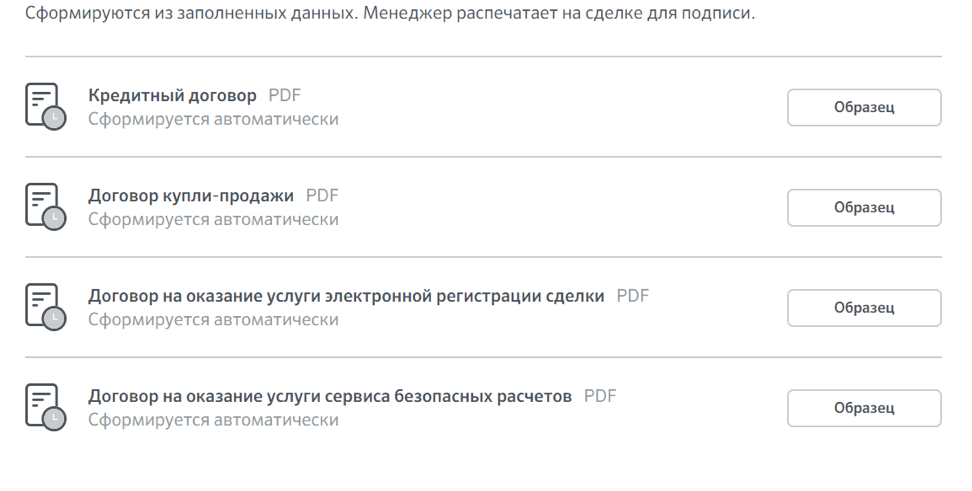

Загрузка документов по сделке осуществляется с участием продавца. Можно прикрепить файлы несколькими способами:

- По отдельности.

- В общую папку.

Банк проверит документы в течение 30 минут. После появится сообщение о согласовании

или отказе в принятии файла.

Проверка объекта приобретения начнется после согласования всех документов. Об ее окончании можно узнать в разделе «Недвижимость».

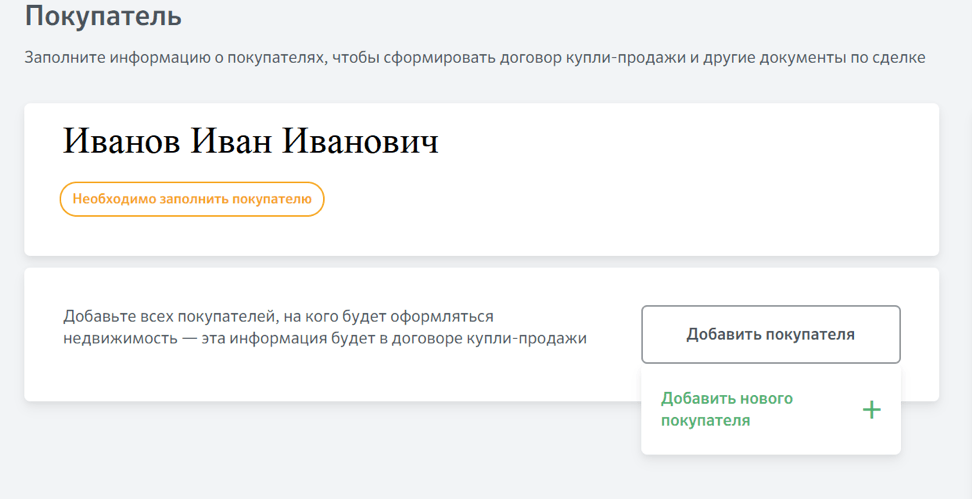

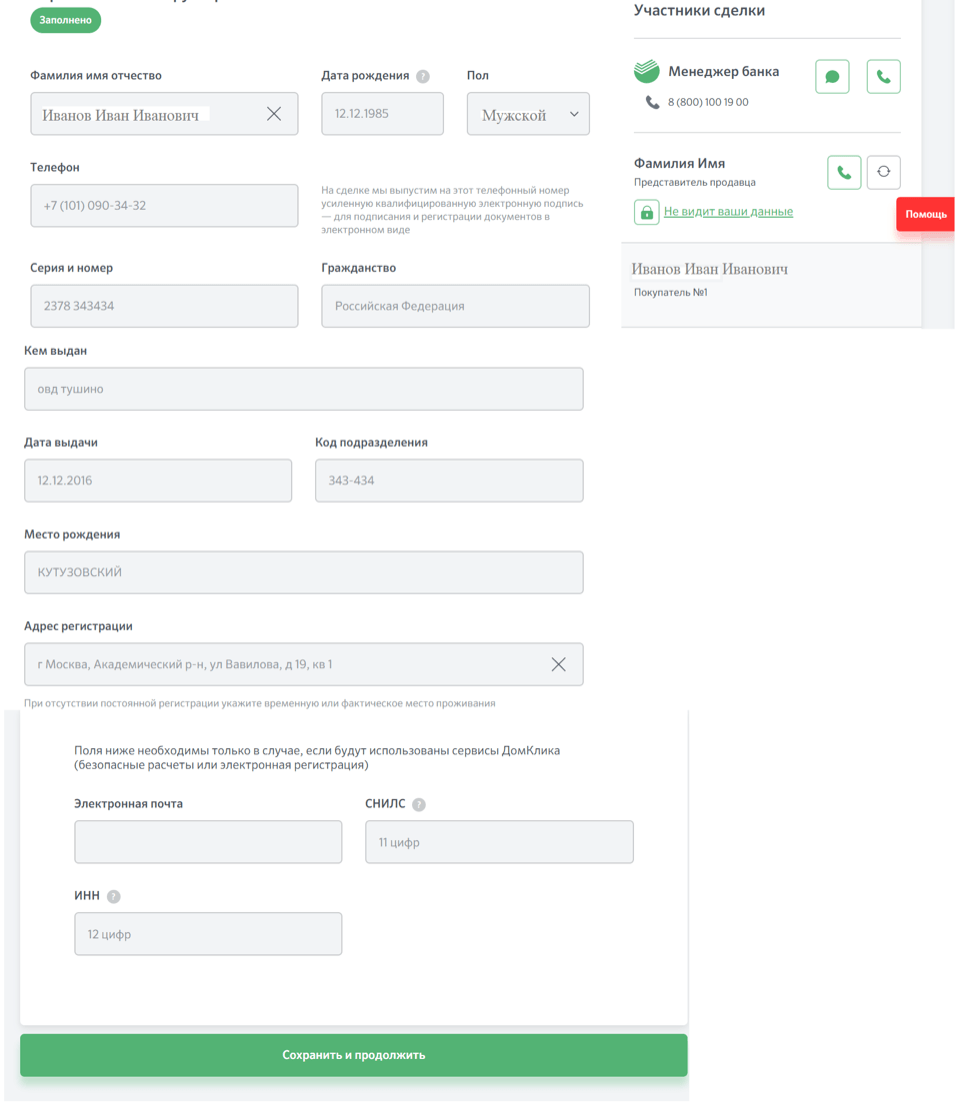

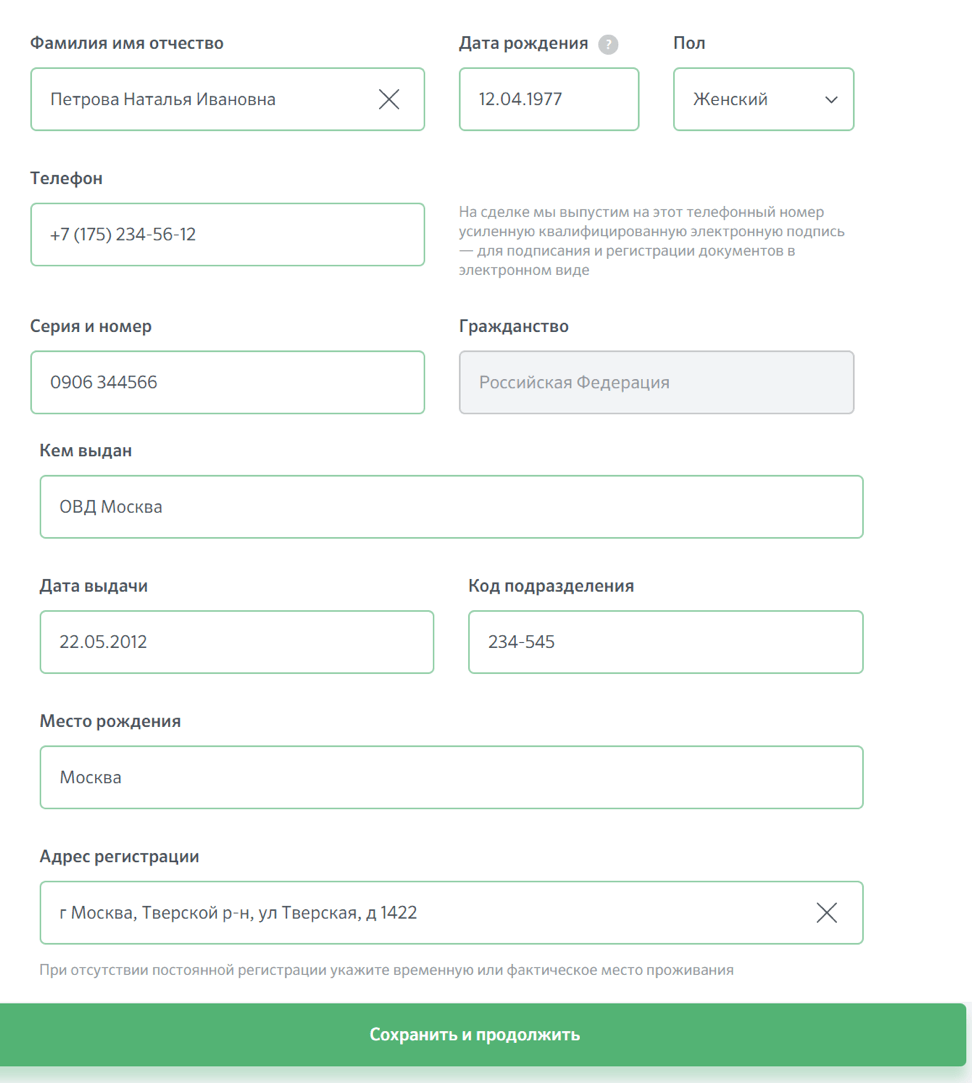

Далее — ввод информации о покупателях. Он должен соответствовать данным кредитного договора. Если заемщиков несколько, используется кнопка «Добавить покупателя».

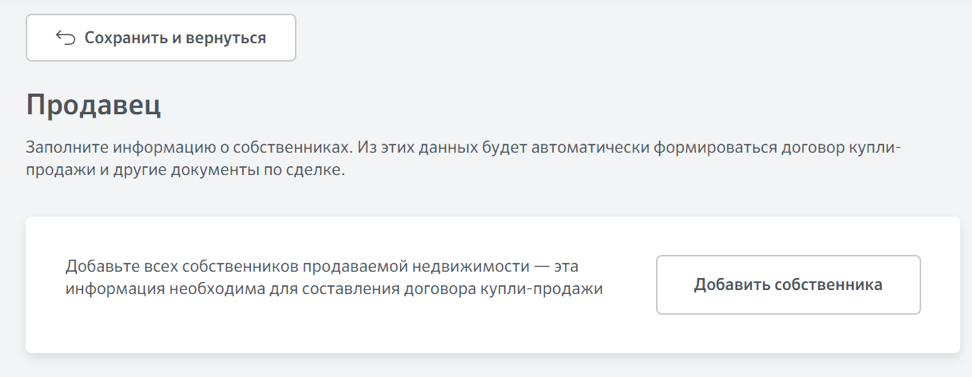

Информация о продавцах заполняется в разделе «Кто продает», аналогичным способом можно добавить всех собственников.

Продавцу поступит уведомление от Сбербанка, как только его данные будут внесены на Домклик. Он сможет видеть информацию о себе и других собственниках, но не о покупателе.

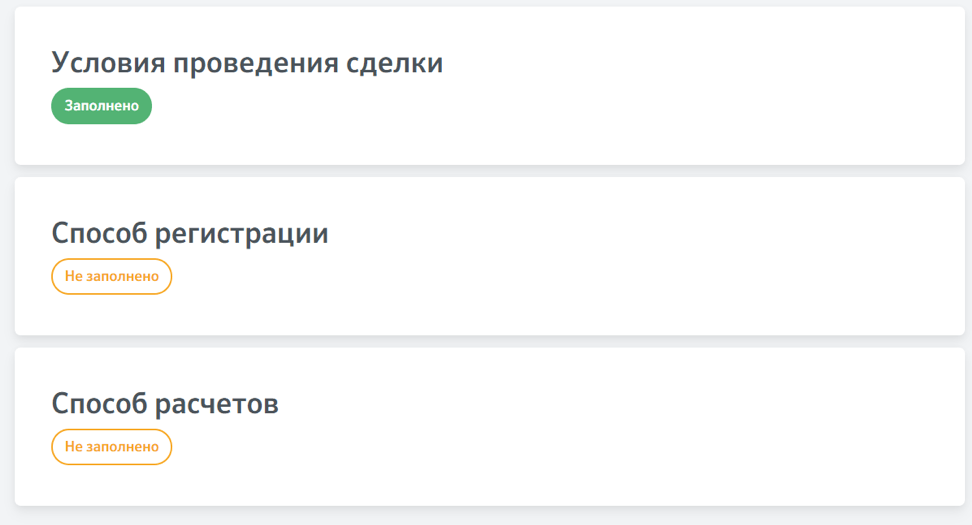

Далее заполняется блок «Регистрация сделки и расчет».

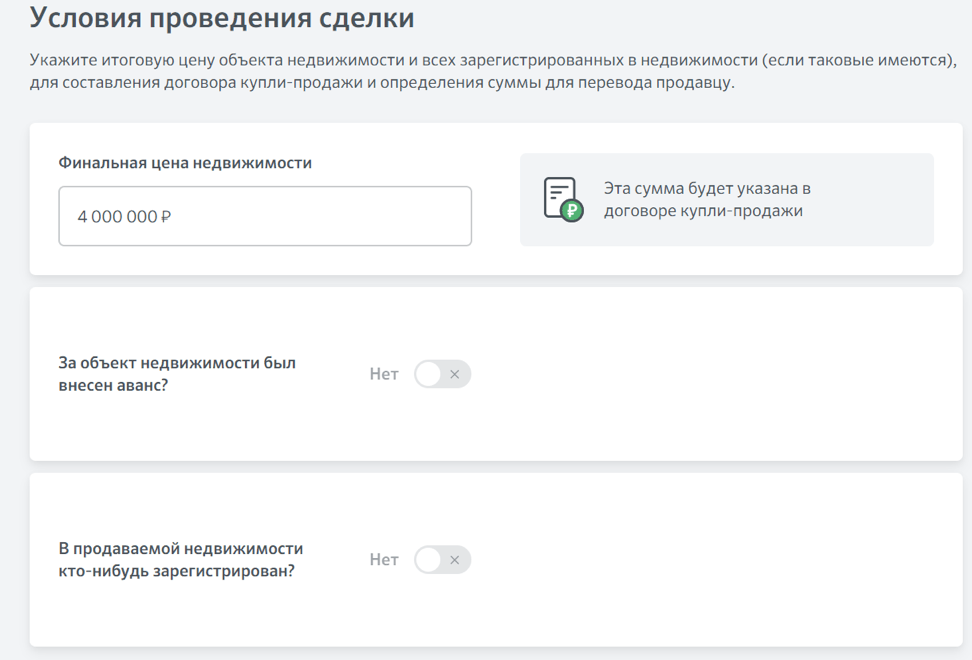

Информация о стоимости жилья, сумме аванса и зарегистрированных лицах — в разделе «Условия проведения сделки».

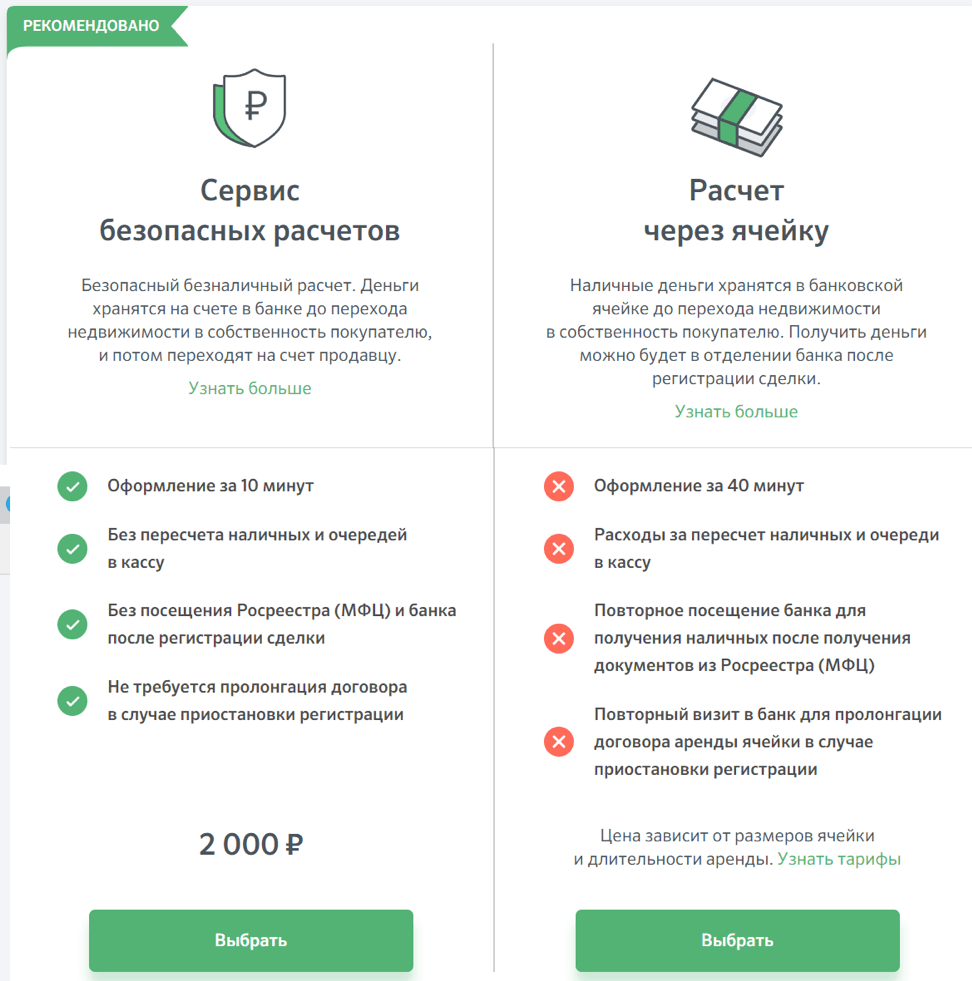

Способ регистрации зависит от выбора и удобства для обеих сторон,

как и выбор расчета между участниками сделки.

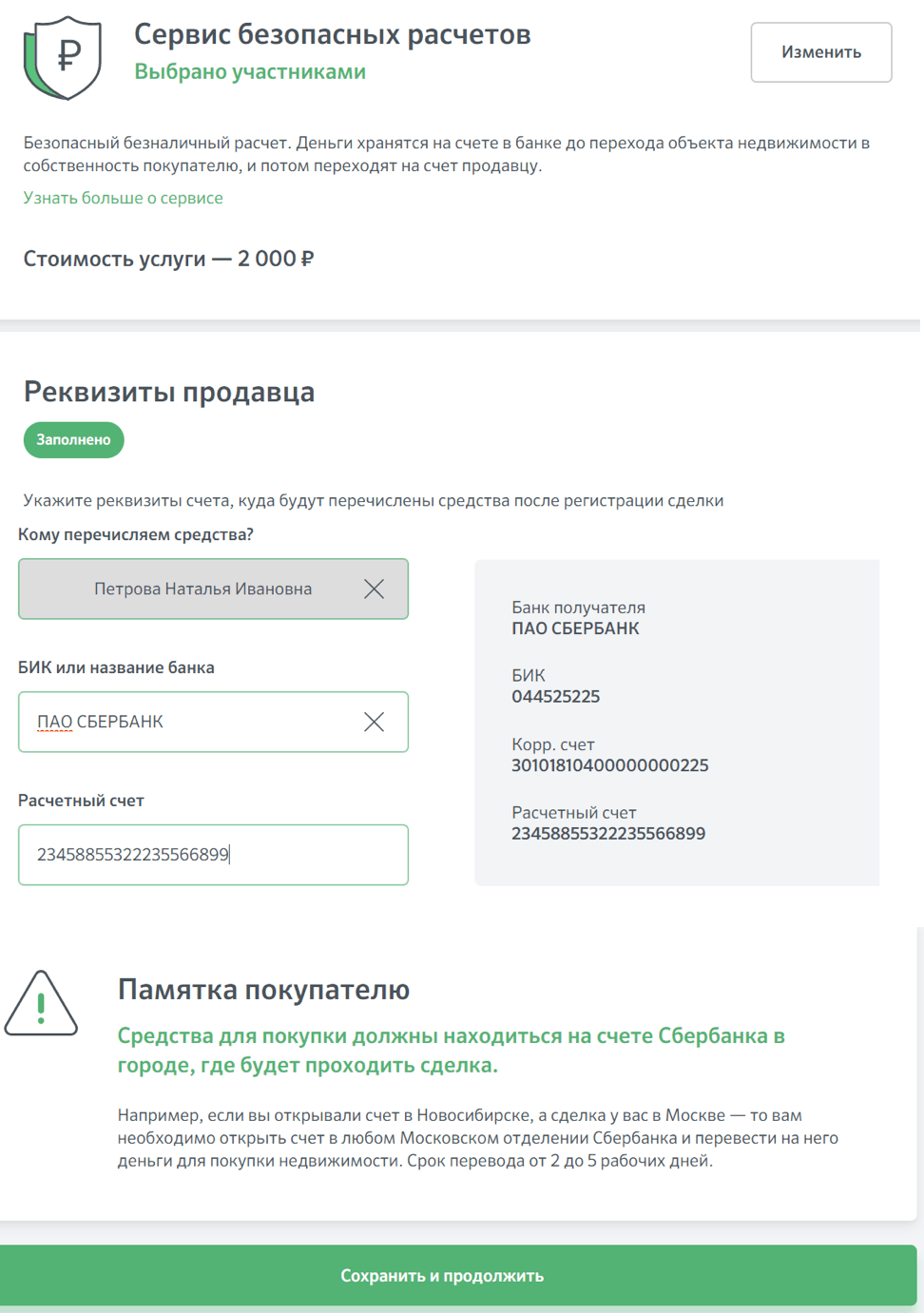

В случае выбора сервиса безопасных расчетов указываются реквизиты продавца.

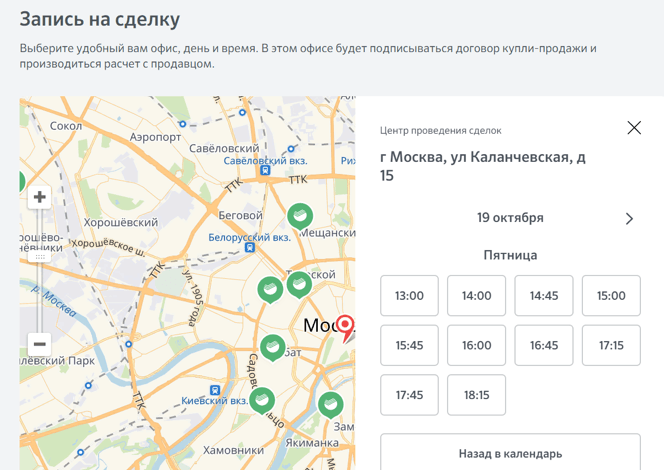

Последним действием для клиента является запись в Сбербанк.

После выбора даты и времени встречи появятся:

- Документы для оформления сделки.

- ФИО ипотечного менеджера.

- Список документов на подпись.

Информация о стадии ипотечного договора будет отображаться в личном кабинете ДомКлика.

Подбор объекта

После одобрения ипотеки следует этап подбора жилья, если заемщик не сделал этого ранее. Для подбора оптимального варианта клиент может действовать самостоятельно или обратиться к аккредитованным риелторским агентствам на ДомКлике.

ДомКлик позволяет найти собственность, учитывая:

- Расположение объекта.

- Тип жилья: квартира (вторичный рынок и новостройки), дом, часть дома, земельный участок, таунхаус, комната.

- Цену.

Можно ввести параметры самостоятельно или воспользоваться автоматической подборкой недвижимости.

На сайте есть квартиры с фото и без. Любой вариант указан на карте после определения параметров.

После выбора следует этап согласования варианта жилья.

Оценка жилья

Оценка жилья является одним из ключевых этапов оформления сделки. Доверить процесс следует только зарегистрированным оценщикам, рекомендованным Сбербанком.

Подобрать оценщика можно на ДомКлике. Для составления оценки собственности покупатель должен предоставить:

- Кадастровый паспорт.

- Договор купли-продажи или долевого участия, либо свидетельство о регистрации объекта.

- Паспортные данные.

- План помещения.

Найти кадастровый паспорт помещения можно с помощью карты:

В некоторых случаях при оформлении сделки оценка жилья необязательна. Это возможно, если:

- Стоимость имущества не превышает 20 млн. рублей — для Москвы и Санкт-Петербурга, 10 млн. рублей — для крупных городов (например, Екатеринбурга, Краснодара) и 5 млн. рублей — для остальных регионов.

- Стены и перекрытия квартиры не из дерева, а дом имеет 3 этажа и более.

- На сайте есть минимум 1 фото объекта.

- Указаны точные сведения, совпадающие с информацией Росреестра.

Окончательное решение о необходимости оценки квартиры принимает ипотечный менеджер Сбербанка.

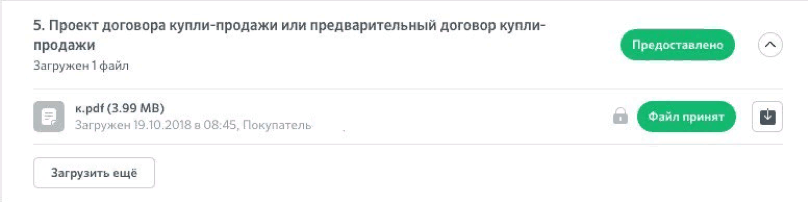

Сбор необходимых документов на жилье

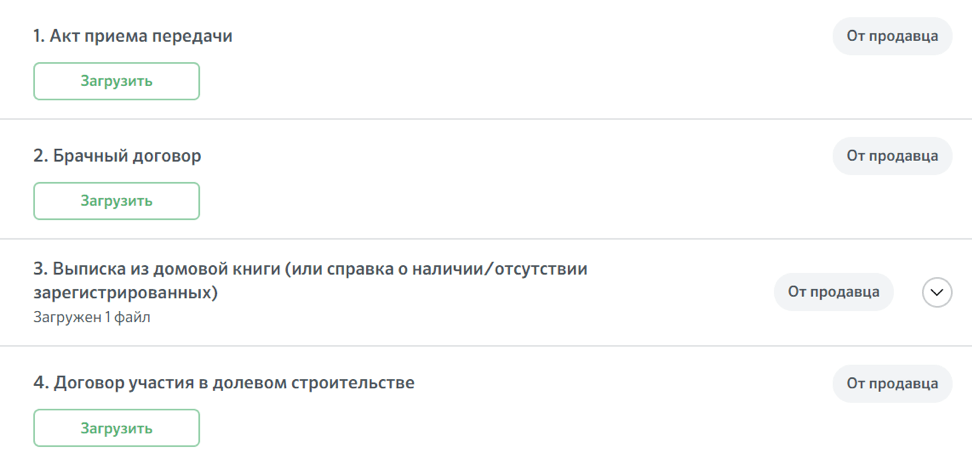

При покупке недвижимости на вторичном рынке в обязанности продавца или его представителя (риелтора) входит предоставление документов на жилье. Что требуется для сделки:

- Справка об основании права собственности. Это может быть договор купли-продажи или дарения, документ о вступлении в наследство.

- Выписка из домовой книги или справка из ЖЭО о прописанных жильцах (или их отсутствии).

- Справка из Росреестра.

- Техпаспорт объекта.

Из дополнительных документов могут быть представлены:

- Согласие органов опеки, если один из продавцов младше 18 лет.

- Нотариальное согласие одного из супругов, когда продавец состоит в браке, или свидетельство об отсутствии зарегистрированного брака.

- Доверенность представителя.

Срок рассмотрения документов на ипотечный кредит

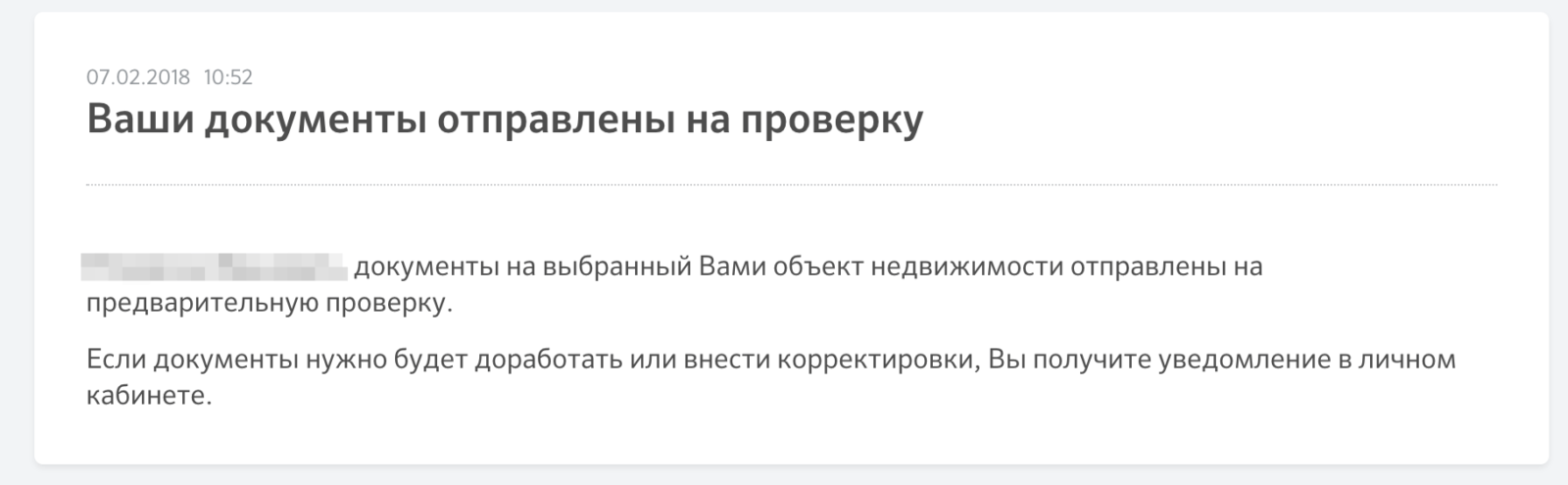

Как только документы на жилье собраны, их нужно отправить на одобрение. Загрузка документов производится на сайте ДомКлик. Данный процесс осуществляется через вкладку «Одобрение объекта».

Для вторичного рынка указывается адрес собственности, для новостроек — наименование комплекса. Список документов для удобства клиентов представлен в полном объеме.

После загрузки файлы поступают на проверку банка.

Срок проверки — от 3 до 5 дней.

Одобрение недвижимости

Одобрение недвижимости по ипотеке в Сбербанке доступно без посещения офиса — через сайт ДомКлик, функция «Одобрение online». До того, как ей воспользоваться, покупатель обязан позвонить продавцу. Разговор между сторонами должен быть продолжительностью более 15 секунд.

Без совершения звонка активная строка «Отправить квартиру на одобрение» будет недоступна. Она появится спустя полчаса с момента разговора в личном кабинете клиента, позвонившего продавцу.

Для проверки жилья онлайн нужно перейти в раздел «Отправить квартиру на одобрение», заполнить документы и нажать на кнопку «Отправить».

Оформление страховки

Страхование объекта недвижимости является обязательным по закону.

Страховка жизни и здоровья в Сбербанке влияет на переплату: процентная ставка будет ниже на 1% при наличии полиса. Оформить полисы можно только в аккредитованных страховых компаниях — партнерах Сбербанка.

Подписание кредитного договора

После оформления заявки и одобрения ипотеки документы необходимо подписать в отделении Сбера.

Регистрация сделки

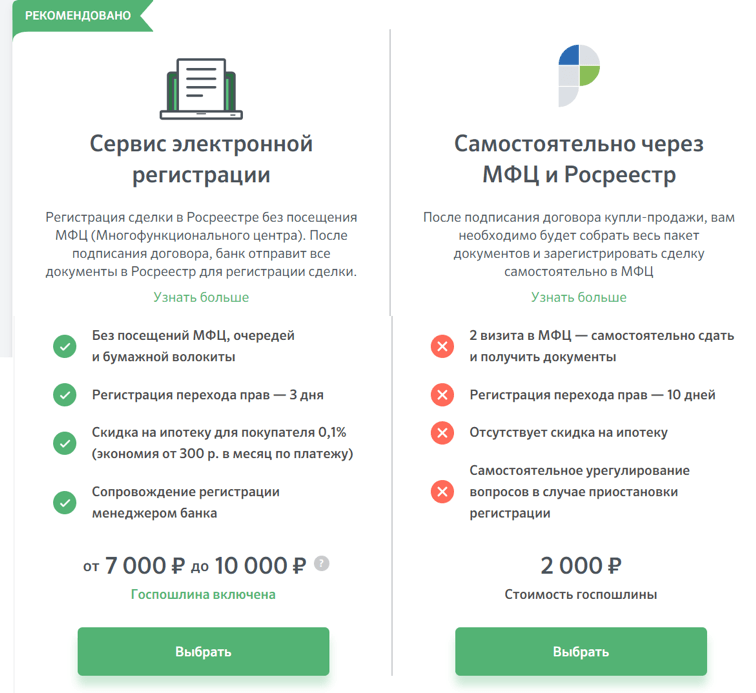

Заключение договора по передаче права собственности другому человеку невозможно без регистрации в Росреестре. Для оптимизации процесса купли-продажи в Сбербанке предусмотрена электронная регистрация сделки.

В таком случае регистрация прав собственности происходит онлайн, без визита в Росреестр или МФЦ. Сделка с электронной регистрацией платная, ее стоимость варьируется от 7000 до 10000 рублей. Без онлайн-оформления клиент платит 2000 рублей за госпошлину.

Внесение первоначального взноса

Первоначальный взнос по ипотеке передается продавцу. Он перечисляется со счета покупателя или выдается в денежном выражении под расписку.

Выдача кредита

Заемные средства перечисляются покупателю после регистрации сделки и подписания бумаг. Менеджеры Сбербанка переводят сумму продавцу недвижимости со счета заемщика.

Основные причины задержек на каждом этапе

Сбербанк не раскрывает причины долгого рассмотрения кредитного договора. Иногда ипотека одобряется дольше заявленного срока, это указано в договоре-оферте. На этапе рассмотрения заявки причины задержек могут быть связаны с недостоверными данными заемщика, ошибкой при заполнении, долгой проверкой кредитной истории.

В процессе одобрения иногда клиенты ждут, когда оценщик сформирует отчет на жилье, дольше указанного срока (90 дней). В таком случае банк не учитывает просрочку.

На последнем этапе сделка может затянуться по вине Росреестра или МФЦ в процессе регистрации собственности.

Добрый день. Ипотеку одобрил банк и объект недвижимости тоже одобрил. Но очень долго все рассматривает. Сообщение 14.09.20 обратиться в банк для получения кредита. Теперь дата сменилась 30.09. Мы продали свою квартиру,что теперь делать ? Идти на съёмную?

Здравствуйте Светлана!

Наверное в сложившейся ситуации лучшим вариантом будет позвонить по бесплатному номеру 8 800 770 9999 и попробовать решить ситуацию в телефонном режиме.