Ипотека под строительство частного дома в Сбербанке — программа кредитования, нацеленная на покупку земельного участка или ИЖС. Выплаты осуществляются несколькими траншами при подтверждении их целевого использования. К индивидуальному жилищному строительству и земельному участку Сбербанк предъявляет множество требований. При выявлении серьезных нарушений кредитор вправе расторгнуть договор и настоять на досрочном погашении займа.

Оглавление

- 1 Особенности ипотечного кредита на строительство

- 2 Преимущества ипотечного кредитования на строительство частного дома

- 3 Условия к участку возведения объекта недвижимости

- 4 Условия ипотеки на строительство дома

- 5 Льготные условия для заемщиков по социальным программам

- 6 Пакет документов для оформления ипотечного кредита

- 7 Расчет ипотеки

- 8 Подача заявления на кредит

- 9 Как оформляется ипотека

- 10 Что происходит после получения ипотеки

- 11 Порядок погашения кредита

- 12 Неустойка за несвоевременное погашение кредита

- 13 Дополнительные возможности

- 14 Есть ли обязательная страховка

- 15 Нужен ли риелтор при оформлении ипотеки на строительство дома

- 16 Альтернатива ипотеке под строительство частного дома

- 17 Выводы

Особенности ипотечного кредита на строительство

Помимо стандартных ипотечных программ, в Сбербанке выдается кредит на постройку дома. Это достаточно рискованный вид кредитования в сравнении с покупкой квартиры, т. к. если заемщик не закончит строительство, то банк, в случае невыплаты задолженности, получит недостроенную недвижимость с низкой ликвидностью. Именно поэтому кредитор требует от соискателя предоставить в качестве залога другое жилье, для дополнительной гарантии. Незавершенное строительство в данном случае будет очень невыгодно кредитуемому. Заканчивать достройку дома или как иначе использовать земельный участок возлагается на усмотрение банка.

Существенным минусом программы считается высокая процентная ставка. В сравнении со стандартными ипотечными ссудами, тариф на возведение дома выше на 3–4 пункта.

Строятся здания только по проекту, согласованному со Сбербанком. Каждое изменение, внедрение и улучшение не может быть проведено без согласия кредитора.

Преимущества ипотечного кредитования на строительство частного дома

Основные достоинства программы кредитования:

- Строительство частных домов можно сочетать с государственным субсидированием. Законодательство разрешает направить средства материнского капитала или программы «Молодая семья» на первоначальный взнос или погашение задолженности.

- Клиенты могут снизить процентную ставку, предоставив реквизиты своего зарплатного счета в Сбербанке.

- Максимальная сумма кредита не ограничена условиями банка. Если у соискателя есть созаемщик, то получить займ на крупную сумму проще в несколько раз.

- В случае одобрения, заемщику, при его согласии, дается кредитная карта с индивидуальным лимитом.

Строится дом долго, поэтому важно рассчитать собственные финансовые возможности, сопоставить достоинства и недостатки, и только после этого подать заявку.

Условия к участку возведения объекта недвижимости

Сбербанк предъявляется следующие требования к участку, на котором будет воздвигнута жилая постройка:

- Месторасположение. Банк допускает возможность, что частный дом должен быть расположен за чертой города, но при этом устанавливает допустимый предел удаленности (определяется для каждого субъекта отдельно). Кредитор не выдает ипотеку и на постройку в деревнях и хуторах.

- Тип земли. Залогодержатель перед оформлением тщательно изучает выбранный участок и возможность строительства. Проверяет вид разрешенного землепользования и тип грунта.

- Материал постройки. Ипотека на деревянный дом в Сбербанке практически не выдается. Кредитор отдает предпочтение прочным конструкциям из бетона, камня или кирпича.

- Общее состояние строения. Важную роль играет возраст недвижимости — чем он меньше, тем выше его ликвидность. Поэтому старые дома с плохой отделкой — сомнительный выбор.

- Коммуникационное оснащение. Если оформляется готовый дом, то в нем обязательно должны быть проведены водопровод, канализация, электричество и газ.

Дополнительные требования могут быть оглашены сотрудниками банка при личной консультации.

Условия ипотеки на строительство дома

Условия в Сбербанке по строительной ипотеке лояльные:

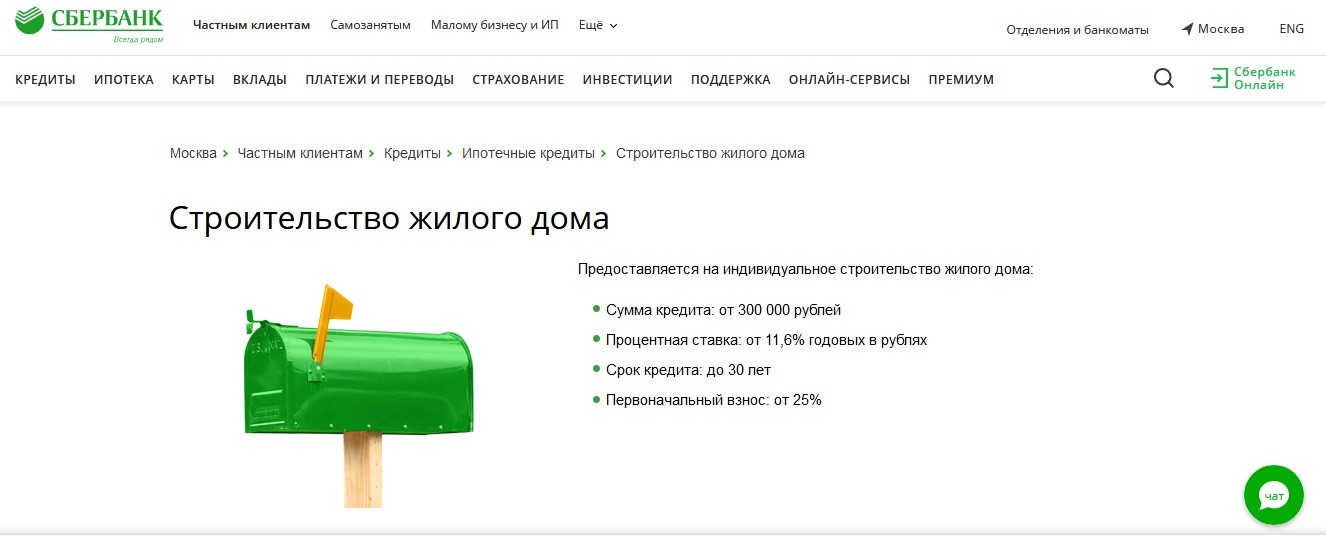

- минимальная сумма — 300 тыс. рублей;

- срок кредита — до 30 лет;

- первый взнос составляет 25 %;

- максимальная сумма не должна превышать 75 % от стоимости жилья или иного залогового имущества.

Требования к заемщикам

Построить дом в ипотеку может каждый желающий, при удовлетворении требований банка:

- Наличие гражданства РФ и постоянной регистрации на территории страны.

- Возраст соискателя — от 21 года до 75 лет на момент последнего платежа. Для льготных программ возрастной ценз меняется.

- Стаж работы не менее полугода на текущем месте. Общий трудовой — более 12-ти месяцев.

- Доход официальный, подтвержден предоставленной справкой по форме банка или 2-НДФЛ.

- Наличие созаемщиков или поручителей, чей доход учитывается во время рассмотрения заявки.

При участии в программе льготного субсидирования, банки могут предъявить дополнительные требования к соискателям.

Обеспечение по ипотечному кредиту

В качестве предмета залога может выступать кредитуемое строение или любая другая ликвидная недвижимость.

До оформления обременения в качестве обеспечения может выступать поручительство физического лица.

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | 300 000 рублей |

| Максимальная сумма кредита | Не должна превышать меньшую из величин:

|

| Срок кредита | До 30 лет |

| Первоначальный взнос | До 25% |

| Комиссия за выдачу кредита | Отсутствует |

| Обеспечение по кредиту |

|

Процентные ставки

Для данной ипотечной программы установлен единый тариф — 11,6 %, который меняется за счет надбавок:

- + 0,3 % — для зарплатных клиентов Сбербанка;

- + 1 % — до момента регистрации ссуды;

- + 1 % — при заключении договора страхования;

- + 1 % — при подтверждении получаемого дохода.

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Льготные условия для заемщиков по социальным программам

Льготное кредитование доступно в любом банке страны, однако Сбербанк принимает активное участие в социальной политике, потому и предлагает максимально выгодные условия.

Ипотека плюс материнский капитал

Средства материнского сертификата можно направить на оплату первоначального взноса, частичного или полного погашения имеющейся ипотеки на строящееся жилье.

Алгоритм действий:

- Оформить в отделении банка справку об остатке ссудной задолженности.

- Направить в Пенсионный фонд заявление, приложив полученную выписку по счету.

- Дождаться одобрения и перевода средств из ПФР.

- Если было проведено ЧДП, то необходимо обратиться к сотруднику банка для получения нового графика платежей.

Ипотека с господдержкой для семей с детьми

Сбербанк предлагает своим клиентам оформить ипотеку под строительство дома по программе «Молодая семья». Государство возмещает 30–35 % ссуды из бюджета, но только семьям, которые полностью соответствуют законодательным требованиям:

- площадь квартиры на двоих — 42 м2, на троих — по 18 м2 на каждого;

- условия проживания не соответствую санитарно-техническим нормам;

- семья живет на участке с тяжелобольным человеком;

- заемщикам до 35 лет;

- соискатели стоят в очереди на получение жилья.

Пакет документов для оформления ипотечного кредита

Требуемые документы:

- Паспорт заемщика/созаемщика/поручителя.

- Второй документ (СНИЛС, военный билет, заграничный паспорт).

- Копия трудовой книжки.

- Справка по форме банка или 2-НДФЛ за последние полгода.

- Договор аренды, выписка по депозиту (выступает в роли дополнительной гарантии для банка).

- Свидетельства о браке и рождении детей.

- Бумаги по залоговой недвижимости (если в качестве обеспечения выступает другая квартира).

- Заполненная заявка на ипотеку.

Что необходимо предоставить после одобрения:

- Документы по приобретаемому участку.

- Выписка со счета, подтверждающая факт наличия первоначального взноса.

- Смета расходов с указанием строительных компаний, привлеченных к возведению жилья.

Перечень документов может дополняться или изменяться на усмотрение банка.

Документы по программе для семей

Для оформления ипотечного кредита по программе «Молодая семья» необходимо дополнительно предоставить:

- Удостоверение родителя-одиночки.

- Документ, подтверждающий право на улучшение жилищных условий (ведомость из БТИ, справка из реестра жилых помещений и т. д.).

- Информацию о месте проживания (выписка из домовой книги или сведения из ЖЭК).

- Выписка с реквизитами нового счета, на который перечисляется субсидия.

Расчет ипотеки

Рассчитать кредит на строительство дома в Сбербанке можно через калькулятор на портале ДомКлик. В форму необходимо внести сумму кредита, срок выплаты и первоначальный взнос. Особое внимание следует уделить услугам, снижающим процентную ставку.

Важно! Обязательно рассчитайте несколько вариантов, чтобы определить самый выгодный конкретно для вас!

Подача заявления на кредит

После расчета можно приступить к подаче заявки. Существует два варианта оформления заявления: онлайн, через личный кабинет ДомКлик, или в отделении банка, совместно с кредитным консультантом.

Как заполнить заявление

Обратившись в офис Сбербанка с просьбой оформить ипотеку, менеджер поможет вам заполнить заявку, записывая всю информацию с ваших слов. Бумажная анкета на кредит состоит из шести страниц.

Второй вариант оформления жилищной субсидии — самостоятельное заполнение онлайн-формы:

- Рассчитав удобный ежемесячный платеж, нужно создать личный кабинет на портале ДомКлик. Авторизацию можно пройти через Сбербанк-Онлайн.

- Перейти на заполнение заявки, кликнув на соответствующую кнопку.

- Указать запрашиваемые персональные данные.

- Внести информацию по основному и дополнительному источнику доходу. Выбрать удобный способ подтверждения платежеспособности.

- Вписать сведения по трудоустройству.

- Прикрепить в соответствующее поле фото документов или качественные сканы.

- Заполнить блок поручителей и созаемщиков, внеся корректную информацию по каждому человеку.

- Выбрать ближайший офис банка, в котором удобнее подписать документы на ипотеку.

- Отправить заявку на рассмотрение в Сбербанк.

Срок рассмотрения кредитной заявки

Анкета рассматривается в течение 1–5 рабочих дней, срок может затянуться, если у соискателя имеются проблемы с кредитной историей или он допустил ошибку при заполнении формы.

Как оформляется ипотека

Этапы оформления:

- Клиент обращается в банк или подает онлайн-заявку на кредит для строительства загородного дома (дачи/коттеджа).

- Кредитное учреждение проверяет предоставленные данные и принимает решение по анкете.

- В случае одобрения заемщику дается 90 дней на сбор документов, поиск соответствующего участка/дома и строительной компании.

- С полным пакетом необходимых бумаг следует обратиться в отделение для проверки и оценки ликвидности выбранного объекта.

- В случае одобрения объекта банком, подписывается кредитный договор.

- Документы передаются в Росреестр для наложения обременения.

- Кредитор переводит клиенту/строительной компании оговоренную сумму.

Как только стройка будет закончена, заемщик обязан оформить дом как готовый объект недвижимости.

Что происходит после получения ипотеки

Выплата осуществляется несколькими траншами, т. е. суммами, необходимыми на данном этапе строительства. После проверки финансовой отчетности и целевого использования средств, кредитор осуществляет второй платеж.

Порядок погашения кредита

Гасить ипотеку от Сбербанка можно любым удобным способом:

- Сбербанк-Онлайн. В личном кабинете осуществить перевод с текущего счета на ссудный.

- Банкомат Сбербанка. Терминалы находятся в отделениях банка, супермаркетах, на торговых площадках. Для оплаты необходимо иметь с собой реквизиты ипотечной ссуды.

- Перевод с другой карты. Введя данные ссудного счета можно осуществить перевод с небольшой комиссией.

Оформляя ипотеку на строительство дома в Сбербанке, нужно знать, что существуют аннуитетные и дифференцированные платежи. Аннуитетные предполагают первичное погашение процентов равными суммами. Второй вариант подразумевает приоритетное покрытие основного долга, а потом процентов.

Также данная программа предусматривает возможность досрочного погашения, но в момент оформления заявки необходимо выбрать, сократить ежемесячный платеж или срок кредитования.

Частичное или полное досрочное погашение кредита

Полное досрочное погашение возможно через полгода с начала действия кредитного договора без штрафных санкций и неустоек.

Что должен сделать плательщик:

- Позвонить по номеру горячей линии + 8 (800) 555-55-50 и уточнить остаток ссудного обязательства.

- Внести средства на счет с точностью до копеек.

- Оформить досрочное погашение через мобильный банк, личный кабинет или банковское отделение.

- После закрытия кредита заказать справку об отсутствии претензий.

Частично досрочное погашение возможно на любом этапе с сокращением ежемесячного платежа или срока кредитования. В первом случае заемщик облегчает свое финансовое состояние, снимая кредитную нагрузку благодаря снижению ежемесячного платежа. Во второй ситуации взносы не изменяются, а срок выплаты становится меньше.

Понизить период займа можно только в отделении банка, а вот снизить платеж разрешено и через личный кабинет.

Неустойка за несвоевременное погашение кредита

Если клиент не погасил кредитный платеж вовремя, то на него налагается штраф в размере 0,1 % за день просрочки. Плательщики, не вернувшие долг в течение месяца, обязаны уплатить 2-3 % в сутки от суммы займа.

Дополнительные возможности

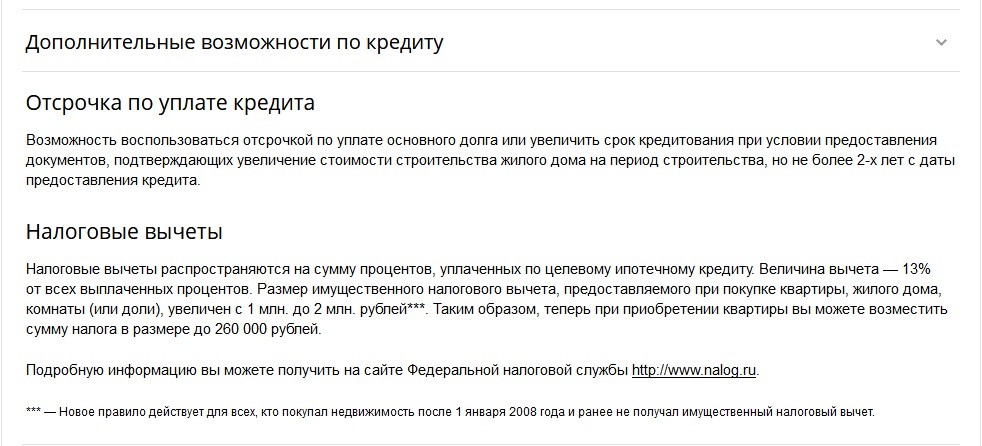

Сбербанк лояльно относится к своим клиентам, поэтому предоставляет им право на оформление отсрочки выплаты при наступлении сложной финансовой ситуации и на получение налогового вычета с покупки недвижимости, выплаченных процентов.

Отсрочка по уплате кредита

Если заемщик подтвердит, что стоимость строительства увеличилась в несколько раз, то кредитор может предоставить ему отсрочку по уплате основного долга или увеличить срок кредита, но не более чем на 24 месяца.

Налоговые вычеты

Оформить вычет заемщик может при условии, что дом был приобретен после 1 января 2008 года. Максимальная налогооблагаемая база по имущественному вычету — 2 млн рублей, по уплаченным процентам — 3 млн рублей. Заемщик может вернуть до 650 тыс. рублей с приобретенной недвижимости. Сумма возврата зависит от официального дохода. Рассчитать ее можно через <a href=»https://domclick.info/kalkuljator-ipoteki-ot-sberbanka/»>калькулятор на портале ДомКлик</a>.

Есть ли обязательная страховка

Кредит под строительство дома оформляется совместно со страхованием конструктива. Данное требование кредитора указано в ипотечном договоре.

Нужен ли риелтор при оформлении ипотеки на строительство дома

При оформлении жилищного займа можно прибегнуть к помощи риэлторской компании. Сотрудник выступает в роли посредника между банком и заемщиком, помогая последнему на каждом этапе получить те условия, которые максимально вам подходят.

Оформляя кредит на строительство частного дома, в помощи риелтора нет необходимости, так как сопровождать клиента может и ипотечный менеджер.

Альтернатива ипотеке под строительство частного дома

Варианты получения средство на постройку жилья:

- Ипотека под залог имеющейся недвижимости. Программа кредитования, доступная в Сбербанке со ставкой от 13 % годовых. Для оформления потребуется предоставить собственную недвижимость в качестве обеспечения.

- Потребительский кредит — нецелевой продукт с высокой ставкой (от 13,9 %) и на очень короткий срок (5 лет максимум). Получить кредит можно также в Сбербанке.

- Деньги в долг. Занять средства можно у друзей и знакомых, но вряд ли кто-то одолжит такую крупную сумму.

Выводы

Ипотека на строительство частного дома в Сбербанке — программа кредитования со ставкой от 11,6 % на срок до 30 лет. Предоставляется как на возведение частного дома, так и на покупку земельного участка. К строящемуся загородному жилью предъявляется множество требований — начиная от качества земли, заканчивая видом стройматериалов.

Программа кредитования используется совместно с государственным субсидированием и материнским капиталом.

В 2017 году решили оформить ипотеку на постройку дома. Изначально сотрудник банка назвал одни документы, но как только мы их собрали, оказалось, что перечень уже не актуален и нужны другие. Трижды мы бегали по различным инстанциям в поисках нужной бумажки. В конце концов взять кредит удалось, но дали нам только один транш, которого хватило лишь на покупку бруса. Банку предоставили подтверждения, что средства ушли на приобретение строительного материала и подали заявку на вторую часть. Кредитный инспектор обвинял нас в обмане, что мы отмываем деньги, и никакой застройки нет. На участок выезжал сотрудник банка, увидел брус, понял, что без должной обработки он начнет гнить, а на дальнейшее строительство денег у нас нет. Заключение мы передали кредитному менеджеру, и только после третьей инспекции транш выплатили. Хочу сказать, что Сбербанк — это одна нервотрепка, лучше накопить денег самостоятельно, чем обращаться за ипотекой.

Оформляли кредит на постройку дома, участок купили на свои средства, оставалось только поднять «коробку» и покрыть крышу. Ждали ответа по заявке долго, но сумму нам выплатили быстро. Тем более что еще мы использовали материнский капитал. В целом сотрудничеством довольны.